瑞穗證券董事總經理、首席經濟學家 沈建光

今年美元走弱,歐元走強的趨勢出現,對於中國是個利好。從直接影響來看,顯然近兩年人民幣貶值壓力較大,資本外流壓力也明顯顯現,加大了金融風險。而中國央行也不得不採取臨時的資本管制措施,以讓步部分貨幣政策獨立性對抗資本外流態勢。甚至去年年底,人民幣壓力較大之時,市場爭論央行將不得不在保匯率不跌破七和外匯儲備不跌破3萬億生命線之間做出選擇。

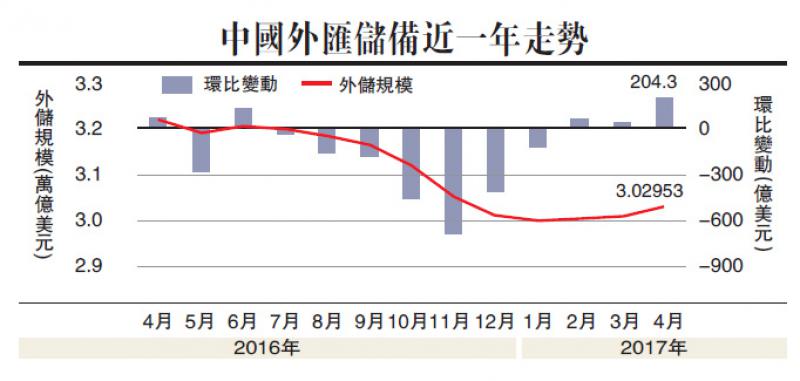

但筆者一直認為,保匯率與保外儲二者擇一是個偽命題,外匯儲備下跌與人民幣匯率大幅貶值預期密切相關,三萬億美元外儲並非生命線,確保匯率穩定有助於防範大規模資本外流和金融風險。如今四月份中國外匯儲備增至3.03萬億美元,延續了三個月的回升態勢,顯示在人民幣匯率穩定的背景下,當前資本外流壓力已經明顯收窄。

更進一步講,這也有助於重啟人民幣國際化改革。歲末年初,中國加大了資本管制,以防止資本大規模外流,但也引來市場對於人民幣國際化倒退的質疑。筆者曾提到,資本管制的利弊並非涇渭分明,關鍵在於度的把握。

雖然資本管制短期難免挫傷投資者對改革的信心,但如果以一定的資本管制避免了幣值大幅貶值的預期,以及大規模資本流出的衝擊,則是權衡利弊後的結果。從長期來看,反而有助於贏得投資者對中國經濟穩定信心,並為推進改革贏得緩衝時間。

實際上,亞洲金融危機發生後,IMF(世界貨幣基金組織)也曾反思以往提倡的資本項目完全可兌換主張,並提出資本項目基本可兌換的目標。

防風險重點在內不在外

毫無疑問,當前人民幣大幅貶值與資本大規模外流壓力有所減輕,是個有利條件。在此背景下,筆者認為,進一步加強資本管制的必要性下降,而重拾人民幣國際化改革進程恰逢其時。可以看到,近一段時間,央行積極表態「打開的窗戶不會再關上」,「人民幣國際化是一個中長期戰略,要保持定力,穩步實現目標」。

同時,5月16日,中國央行和香港金融管理局發布聯合公告稱,決定同意內地基礎設施機構和香港基礎設施機構開展香港與內地債券市場互聯互通合作,在筆者看來,這是加大資本項目開放,促進資金的雙向流動的舉措;而近期有報道稱央行已在四月初做出窗口指導,不再要求商業銀行跨境人民幣結算收付業務嚴格執行1:1的限制規定等便顯示短暫停滯的人民幣國際化進程有望再次加快推進。

綜上,筆者認為,今年全球匯率市場的新變化對於中國而言是積極的,有利於緩釋前期資本外流壓力,與防範金融風險。早前政治局會議將「維護國家金融安全」作為今年中國經濟工作的重要任務,各大監管機構也紛紛採取行動以防範金融風險,但顯然今年防範金融風險的重點在內而非在外,預計今年內地金融去槓桿會持續深入,而面對資本項目開放與人民幣國際化倒退的質疑,今年有望加快推進資本項目開放與人民幣國際化進程,以重拾投資者對中國改革的信心。