早前內地傳出考慮將主要火電企業及核電企業合併重組成三家,料火電企業受惠最大。此外,今年內地電力行業計劃推進混改,加上今年用電增速加快及有望上調上網電價,火電行業可望走出谷底。本周筆者推介華電國際電力股份(01071),因其可受惠煤價下跌及用電增速加快,業績有望回暖,加上股價已處於近三年低位,料下跌空間有限,值得留意。

煤價下跌 業績或見底

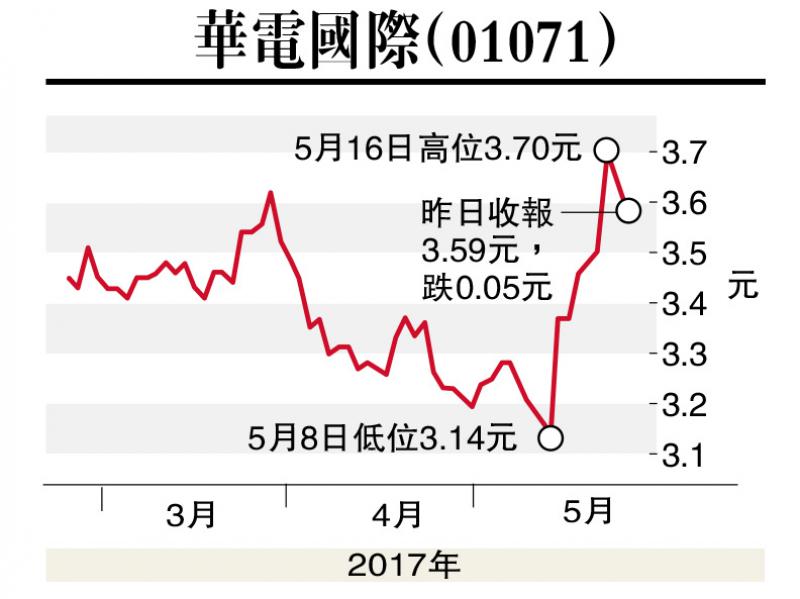

集團主要在中國從事發電、供熱、煤炭銷售及其他相關業務。截至2017年3月底止之首季業績,集團收入按年上升13.4%至191.09億元(人民幣,下同),純利按年大跌99.4%至1184萬元。集團純利下跌主要受煤炭採購價格上漲致成本急升影響,惟股價仍守穩去年低位,料負面因素已被反映。

受惠煤炭去產能政策,去年初環渤海動力煤價格指數(BSPI)開始反覆上升,本周收報每噸593元,較去年同期上升超過50%。不過,隨着發改委宣布全國不再對煤炭業實施276個工作日減量限產後,BSPI已連續八周下跌,且降幅有所擴大。此外,煤炭先進產能將逐步釋放,庫存上升,在供應增加的情況下,二三季度煤價下行壓力較大,可望降低集團發電成本。

據國家能源局公布之數據顯示,今年首四個月全社會用電量累計19309千瓦時,同比增長6.7%,且增速較去年同期有所加快。今年內地經濟增長平穩,全年全社會用電量可望維持較快增速。在火電發展「十三五」規劃政策下,預計今年火電新增裝機量將持續得到控制,發電利用小時數回升機會大。此外,目前發電回報率已接近15年來低位,電價有望提早調整,將利好集團業績表現。

股價方面,華電國際電力股份(01071)5月18日收市價為3.59港元(下同),已處於近三年低位。集團可受惠煤價下跌及用電增速加快,加上電價上調機會增加,業績有望觸底反彈,投資者不妨在3.5元附近買入,目標價4.5元,止蝕位3.0元。

(筆者為證監會持牌人士,並沒持有上述股份)