高盛報告指出,相信澳博(00880)去年末季盈利見底,預期首季EBITDA錄8.37億元,按季升8%,高於市場預期介乎7.76億元至8.3億元。

雖然其股價年初至今已升19%(同期恒指升10%),但相信其利好因素仍未全面反映,包括濠賭市道改善及對手美高梅路氹新項目延期落成,支持集團EBITDA回穩,相信市場對其盈測有上行空間。

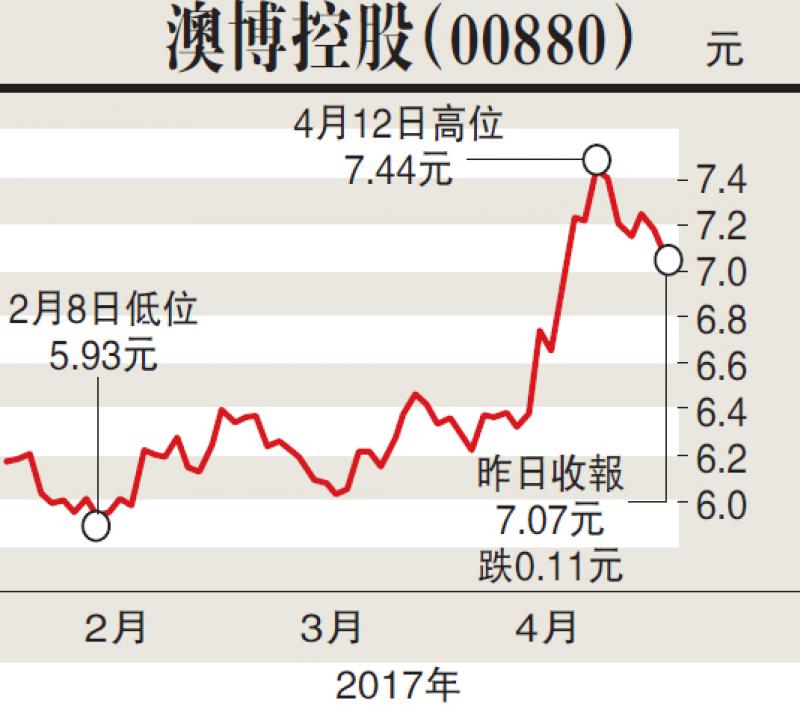

此外,「上葡京」料於明年上半年開幕,預期可帶動2017-19年EBITDA複合年增長率32%。

該行分別調整2017-19年每股盈測+6.2%、-1.3%及+5.7%,目標價由8.1元上調至9.5元。隨着盈測獲上調及市佔率有機會提升,料其估值折讓較同業收窄,獲納入「確信買入」名單。

聯通目標睇13.8元

高盛發表報告,雖然聯通(00762)受到有線寬帶淨增長及ARPU(每用戶平均收入)低於預期影響,令首季服務收入遜色,但EBITDA及淨利潤分別按年上升5%及80%,勝過該行預期,主要受到成本控制良好帶動。

該行認為聯通盈利復甦強勁,維持「買入」評級,目標價由13.7元微升至13.8元。

報告指出,聯通首季有線寬帶淨增長量及ARPU差過該行預期,主要受到與中移動(00941)的激烈競爭影響。有線寬帶業務收入按年升2.5%,因為公司在IDC、雲及物聯網上優勢較強。公司無線手機數據流量加快,由2016年的131%上升至今年首季的254%,受惠於進取的流量補貼計劃及低4G滲透率。營銷推廣支出下跌4%,由於公司着重流量補貼。

中海外目標價34.6元

高盛發表研究報告,指中國海外(00688)今年首季業績對辦,收入按年升11%至274億元,相當於該行及市場預期全年收入的13%及14%(去年同期為15%);經營利潤按年升10%至78億元,相當於該行及市場預期全年收入的13%及14%(去年同期為18%)。

該行又指出,中國海外首季毛利率改善6.7個百分點至28.4%,與該行預期相符。經營利潤率與去年同期相比輕微下降,主要受中信股份(00267)項目拖累所致,不過,高盛相信毛利率持續按季增長,反映中信項目毛利復甦,將與中國海外自身項目同步。

高盛表示,公司淨負債率由去年底的7%升至13%,主要由於今年首季買地支出達260億元所致(去年同期為90億元),整體而言,該行予公司「買入」評級,並列入「確信買入」名單,目標價34.6元。