最近大市走勢轉弱,不妨留意一些具業績支持、增長前景較佳及派息穩定的股份,防守性較高。本周筆者推介申洲國際(02313),因其為中國最大的縱向一體化針織製造商,業績增長強勁,產品出口至全球,攻守兼備,值得留意。集團主要業務包括面料織造、染整服務、印繡服務及針織服裝產品之裁剪與縫紉。截至2016年12月底止全年業績,集團收入按年上升19.5%至150.99億元(人民幣,下同),毛利率上升2個百分點至32.5%,純利按年上升25.2%至29.48億元,表現搶眼。

集團產品銷往全球,包括中國(24.4%)、歐洲(22.2%)、日本(19.9%)、美國(10.3%)及其他國家(23.2%)。期內除美國市場銷售額微跌2.5%外,其他市場均錄得不俗增長,尤其歐洲市場銷售額更大增44.6%。集團收入及純利均創新高,主要受惠中國生產效率提升、越南產能擴充、人民幣貶值及高毛利運動類產品增長等因素。

期內,集團越南面料工廠之二期項目已全部投產,為集團增長增添動力。此外,美國實施貿易保護主義或對集團產生負面影響,惟美國市場收入佔比僅10.3%,料影響有限。集團近年大力發展運動類服裝,期內銷售額同比增長22.3%,佔總收入比達65%。集團主要客戶為UNIQLO、NIKE、ADIDAS及PUMA,共佔收入約80%,其中UNIQLO及NIKE季度業績維持增長,ADIDAS去年業績更超預期,料集團訂單可保持增長。

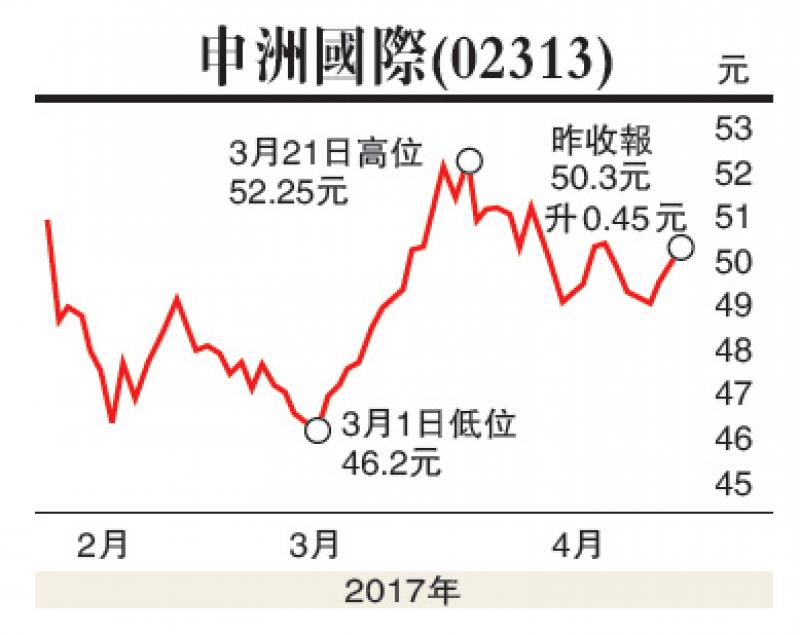

估值方面,以4月20日收市價50.3港元(下同)計,申洲國際市盈率(P/E)和市帳率(P/B)分別為21.1倍和4.13倍,考慮到集團未來增長動力及行業龍頭地位,估值並不算貴。

集團產品覆蓋市場廣闊,未來可持續受惠服裝需求增長,盈利前景吸引,投資者不妨在現價買入,目標價60.0元,止蝕位45.0元。(筆者為證監會持牌人士,並沒持有上述股份)