儘管傳統彩電市場已趨向飽和,但受消費升級及換代需求提振,2016年中國彩電零售量仍同比增長7.8%至5089萬台,並預料今年有望突破5300萬台,技術領先的彩電相關股可持續受惠。本周筆者推介TCL多媒體(01070),因其業績增長理想,產品競爭力大,並持續受惠智能電視高增長趨勢,前景吸引,值得留意。

集團主要從事生產及銷售彩色電視機,產品銷售遍及全球各主要市場。截至2016年底止全年業績,集團收入按年下跌1.9%至333.61億元(港元,下同),毛利率增長0.5個百分點至17.4%,純利按年大增6.1倍至1.83億元。若扣除融資成本等影響,經營溢利增長3.9%,增長平穩。

期內集團中國市場收入佔比為57.5%,LCD電視機銷售量增長1.8%至941萬台,惟受面板價格波動、市場均價下跌及匯兌影響,銷售額下跌12.2%。不過,集團中高端產品(如量子點、曲面、4K及大屏幕電視機等)銷售佔比持續提升,智能電視機銷售量同比增長10.1%至515萬台,4K電視機銷售量同比增長63.3%至283萬台,曲面電視機市場佔有率更達30.4%,為國內品牌排名第一。早前集團發布多款旗艦新品,包括全新互聯網電視品牌「雷鳥」,該新品擁有騰訊視頻和優酷豐富的網上資源,並與騰訊及阿里的人工智能及雲服務數據打通,增長潛力大。海外市場方面,集團LCD電視機銷售量增長30.2%至1054萬台,尤其北美市場及新興市場銷量增長強勁。集團持續優化產品結構,並積極拓展印度、南美及俄羅斯等市場,未來快速增長趨勢料可延續。

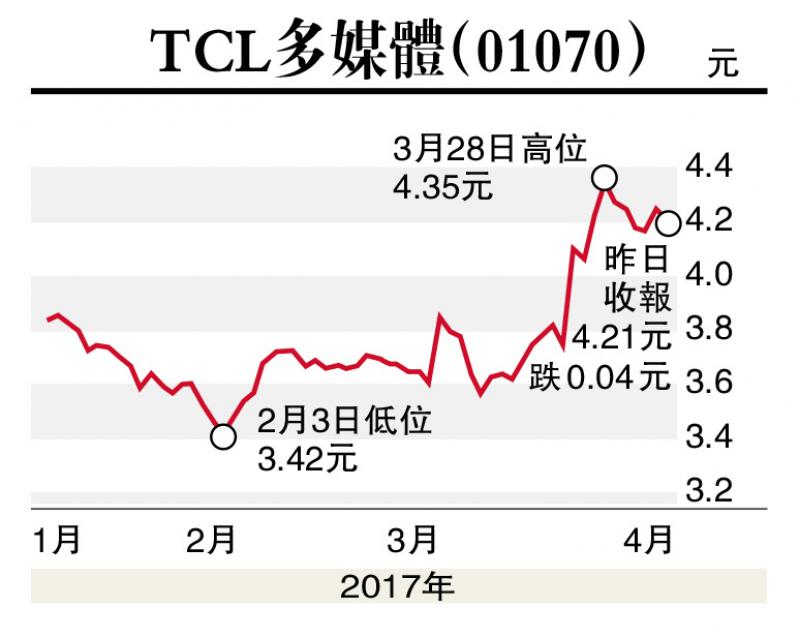

股價方面,TCL多媒體4月6日收市價為4.21港元(下同),已由過去一年高位回落逾兩成,且近期剛突破下降軌,仍具上升動力。集團產品競爭力大,可持續受惠智能電視增長趨勢及電視更換周期縮短,盈利前景吸引,建議投資者在4.08元附近買入,目標價6.0元,止蝕位3.3元。(筆者為證監會持牌人士,並沒持有上述股份)