深圳高速公路股份(00548)主要從事投資建造、營運及管理在中國的收費公路及高速公路。

集團目前所經營及投資的收費公路項目合共16個,分布在深圳地區、廣東省其他地區及中國其他省份。在深圳區有梅觀高速、機荷高速、鹽排高速、鹽壩高速和南光高速等;廣東省則有陽茂高速、廣梧項目、江中項目和廣州西二環;其他省份分別有武黃高速、長沙環路及南京三橋。

集團早前公布2016年止年度業績,全年營業收入達45.32億元(人民幣,下同),按年增加32.5%。錄得純利11.69億元,倒退24.7%,每股收益53.6分。末期息22分,派息比率41.0%,上年同期派34分。

期內路費收入穩步增長。集團路費收入佔主營業務收入比重為81.2%,主要高速公路機荷西、梅觀、鹽排、清連、武黃等營業收入保持增幅。

集團在公路業務亦不斷進行擴建,今年計劃對梅觀高速及水官高速進行擴建,並已獲得有關部門批准,此外並對外環高速進行前期研究工作。未來有望更豐富旗下收費公路項目。

集團正積極開拓環保業務謀求轉型,將向以水務環境治理及固廢處理為主的環保行業進行業務拓展。去年已批准公司投資不超過3.2億元參與南深汕南門河水系綜合治理一期工程項目,同時將子公司深圳路韻工程建設管理公司變更為環境公司主營環保諮詢、環境清潔等業務。

相信新業務的投資回報率不低於傳統公路業務。在國家環保政策配合下有望成為集團新的增長點。

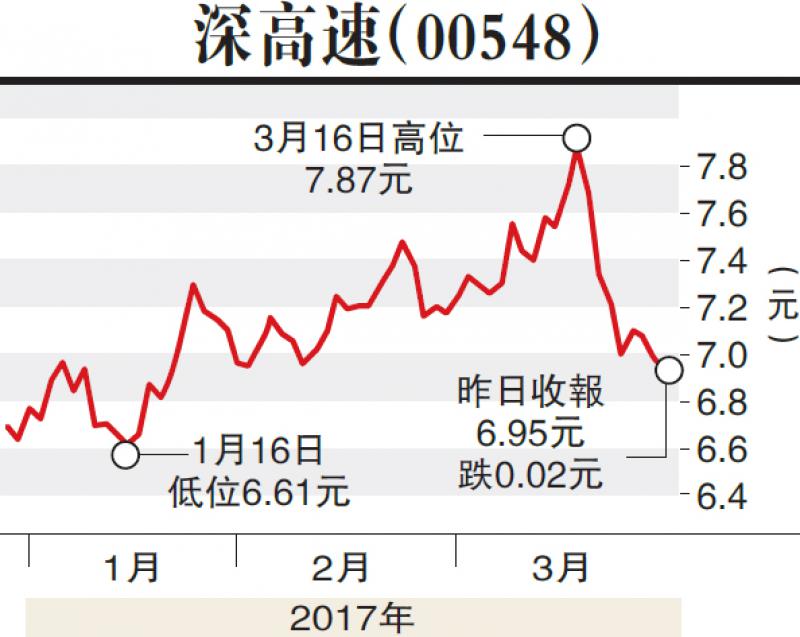

深高速在業績公布後受派息減少因素,股價從高位回調,管理層表示,今年派息處於較保守。主因集團缺乏如過去兩年的特殊收益,另外集團亦預留資金發展,因此去年派息處於較保守的水準。但在集團經營高速公路收費業務的穩健性及未來多元化業務發展的基調未變。

建議投資者可趁低吸納,買入價6.6元(港元,下同)。目標價8.5元,失守6.65元則先行離場。

(本文作者並沒有持有上述股票)