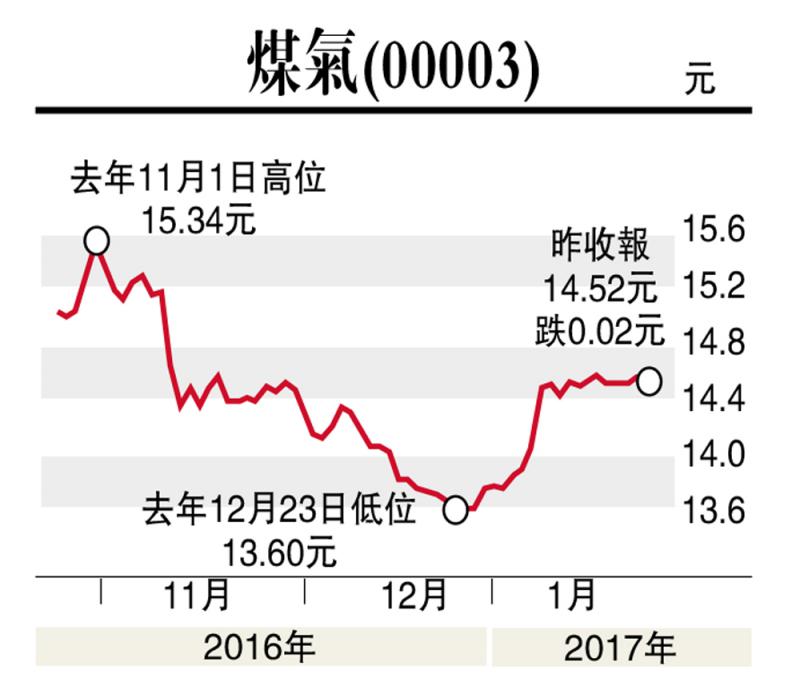

大和發表報告,首予香港中華煤氣(00003)「跑贏大市」評級,目標價15.2元,此按現金流折現率作估值,相當預測今年市盈率24倍,較本地同業平均18倍享有溢價。

料收入維持強勁增長

該行認為,煤氣旗下香港業務有大量穩定現金而監管風險少,內地業務毛利雖有下降,但派息比率可抵銷負面影響。報告又指美國加快利率上升雖不利高息股煤氣股價,但預期公司每年派息有10%的強勁增長,料可支持2017至2018年股價。

報告認為,本港不少公用事業正受到回報下降的壓力,惟燃氣行業不受影響,預期煤氣費用收入維持強勁增長,相信2017-2020年煤氣的盈利增長表現跑贏其他公用企業。該料煤氣於2016年至2018年的每股核心盈利(全面攤薄後)預測各為0.569、0.601及0.617元。

大和指出,內地燃氣分銷毛利2017-2018年在氣價調整下或被削減,但仍預計煤氣旗下內地業務現金流有增長,因為獲得的派息增加及資本開支下降%。