美銀美林發表研究報告,指上石化(00338)發盈喜,預期2016年全年的淨利潤按年增長78%至88%,即57.78億至61.02億元人民幣,高於該行及市場預期17%及21%。

主因去年公司全年產品平均售價下降幅度,小於原材料價格下降幅度,公司產品毛利增加;聯營公司上海賽科石油化工利潤增加,公司投資收益增加,及營運成本減少。

該行升公司2016至2018年的純利預測分別17%、22%及26%,以反映產品毛利增加及更高的股本收益假設。同時升上石化目標價,由4.7元升至5.5元,另重申「買入」評級。

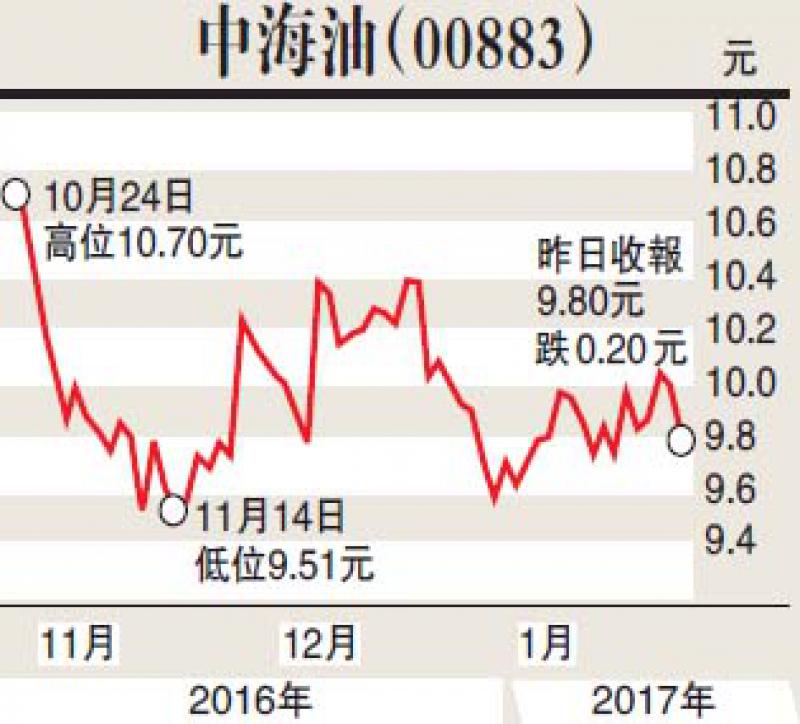

中海油睇12元

另邊廂,野村報告指出,中海油(00883)及中海油服(02883)前日(19日)公布2017年經營策略及資本開支預算,受到中海油今年資本開支上升約19-39%的支持,相信中海油服最困難時間已過,料今年開始業務有所復甦,行業活動及售價有望提升,看好中海油服前景。

該行較看淡中海油前景,指其2017/18年產量目標跌4-8%。相信油價回升將可助顯著刺激收入、盈利及自由現金流,惟長遠而言,看到集團增長存挑戰,或者需靠高價收購項目以穩定產量。

基於整個板塊前景充滿曙光,維持兩者評級「買入」,中海油目標價由12.5元降至12元,相當於2017年市帳率1.3倍。三大油股中,該行首選中石油(00857)。該行重申,預期2017及18年布蘭特期油價格處於每桶60美元及70美元水平。