工業企業補庫存對工業增加值有顯著的支撐作用

文|興業銀行首席經濟學家、華福證券首席經濟學家、興業研究副總裁 魯政委

2016年1至10月,工業企業利潤累計同比增速達8.6%,較年初加快3.8個百分點。對此,市場上存在兩種觀點:一種認為去產能已近尾聲,經濟進入企穩復甦狀態,未來政策應當考慮微調;另一種則認為本輪工業企業利潤增速回升的主因是供給收縮,而需求並未真正回暖,因而經濟反彈動能的持續性可能不強,政策仍然應當以穩為主。

上述兩種觀點何者與經濟運行的狀態更為一致,如果從中觀行業角度,則應該觀察目前利潤在上中下遊行業的分布變化情況。如果利潤的回升主要集中在上游,下游利潤無法提升,則意味着需求乏力。為此,我們對行業利潤情況展開分析。

1、上游和中下游工業企業利潤走勢分化

我們把工業企業按行業分為上游、中游、下游三組。按照通行做法,我們將上遊行業定義為包含煤炭、石油和天然氣、黑色金屬、有色金屬和非金屬開採業,將中遊行業定義為包括石油加工、煉焦和核燃料加工業、化學原料和化學製品製造業、非金屬礦物製品業、黑色金屬冶煉及壓延加工業、有色金屬冶煉及壓延加工業這些行業。將下遊行業定義為包含電力、熱力、燃氣及水的生產和供應業和剔除中遊行業以外的所有其他製造業行業這些行業。

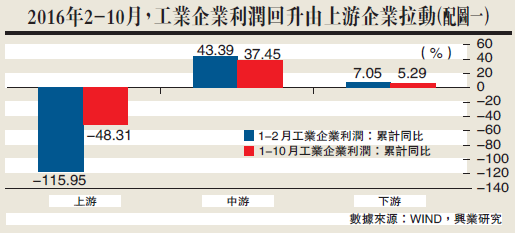

作為一個整體,工業企業利潤的轉正是始於今年年初的。觀察2016年年初至今工業企業利潤的變化,工業企業利潤增速的回升主要是由上游企業拉動的。上游工業企業利潤的累計同比降幅從1-2月的-116%收窄為1-10月的-48%。但上游利潤的好轉並未有效地向中游和下游傳導,2016年1-10月和1-2月相比,中游和下游工業企業利潤累計同比增速卻都是小幅下降的(見配圖一)。因此,2016年上游和中下游工業企業利潤增速的「總體」走勢存在分化。

從「各月」走勢看,上游和下游利潤增速的分化程度最高,具體表現為上半年分化,7-8月曾一度同步,但9-10月又再度分化;上游和中游利潤增速的分化程度次之,具體表現為上半年分化,7-10月基本同步;中游和下遊行業的利潤增速的分化也自8月份之後開始日益加劇。

2、工業利潤分布與工業增加值走勢

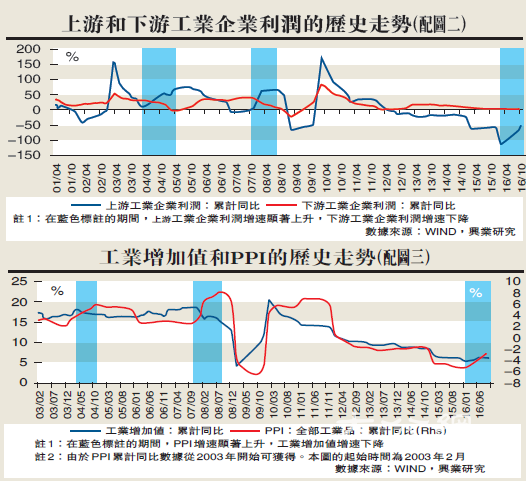

上游工業企業利潤增速和(全部)工業增加值增速沒有顯著的相關性(2003-2007年背離),但和PPI增速的相關性顯著,說明上游利潤主要受大宗商品價格的影響。

下游工業企業利潤增速和PPI增速沒有顯著的相關性(2004-2008年背離),但和(全部)工業增加值增速的相關性顯著。中游工業企業利潤增速的走勢圍繞下游工業企業利潤增速的走勢波動。因此,中下游工業企業利潤能較好地反映工業產出(工業增加值數據本身已剔除了價格因素)。

因此,上游工業企業利潤增速和中下游工業企業利潤增速走勢的分化,實際上折射出了工業品價格和工業產出走勢的分化。觀察幾個強烈對比的時期,更能夠說明問題。配圖二分別標出了歷史上上游工業企業利潤增速顯著上升,下游工業企業利潤增速下降的期間。配圖三標出了歷史上PPI增速顯著上升,工業增加值增速下降的期間。兩者合起來顯示:凡是只是上游工業企業利潤回升、但下游工業企業利潤是下降的,那麼,工業增加就都是下滑的;換言之,給定工業之外其他行業的情況不變,如果沒有下游工業企業利潤的回升,討論經濟的企穩復甦就幾乎是不可能的。

3、工業利潤分化制約補庫存力度

如前文所述,本輪上游工業企業利潤的改善未能向下游傳導,說明下游需求依然疲弱。

不過,2016年7-10月中游工業企業利潤增速呈現回升趨勢。上游工業利潤的改善傳導到中游,說明中游需求確有改善。中游需求的改善和下游工業企業補庫存有關。數據顯示,下游工業企業產成品庫存增速恰好從2016年7月開始回升。

然而,由於下游工業企業產成品庫存增速大約滯後利潤增速約十一個月,中游需求能否持續改善取決於下游企業的盈利情況。從當前情況看,由於下游工業企業利潤增速仍處於持續下降通道,說明下游企業補庫存不具備可持續性。這也就意味着,中游需求的改善難以持續,由此可能上游和中下游工業企業利潤增速繼續分化。

根據我們之前的報告,工業企業補庫存對工業增加值有顯著的支撐作用。但歷史經驗表明,只有上中下游工業企業利潤增速齊回升才能激起大的補庫存周期。否則,就是非常短暫、強度也比較弱的庫存回補。