文 | 中銀國際大宗商品市場策略主管 傅曉

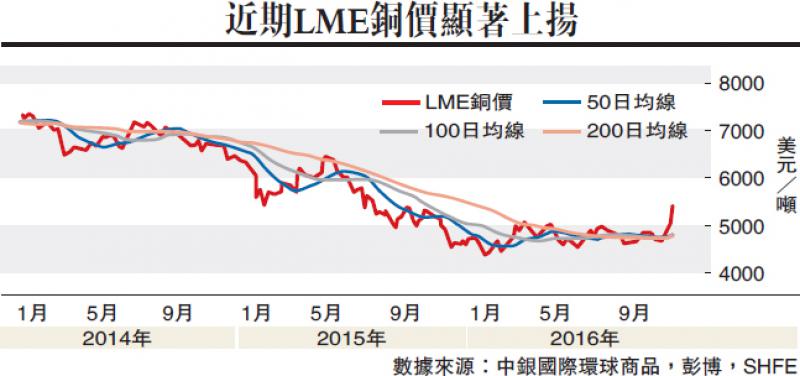

銅價在過去兩周內上漲超過16%,接近每噸5400美元,達到一年新高,領跑其他基本金屬。我們認為,潛在的美國財政刺激,以及中國經濟數據向好等宏觀因素可能為銅價未來的上漲提供動力。此外,在價格快速上漲之後市場將出現定期的獲利平倉。

從10月底開始,海外市場對中國經濟放緩擔憂減弱,同時LME(倫敦金屬交易所)註銷倉單大幅上升。投機者重返銅市,上海銅淨多頭連續多周上漲,LME和COMEX(紐約商品交易所)的淨多頭也升至自2014年7月最高位。

由於擔心中國經濟放緩和全球原料供大於求的情況,投機者自年初以來對銅市的看法普遍較為謹慎。然而,SHFE(上海期貨交易所)的持倉量(open interest,指未平倉的期貨合約數量)最近顯著上升,三周時間內增加了28%、錄得近5000手。同時LME目前銅的持倉量為33.6萬手,與10月底相比上升了8%。COMEX的持倉量同期也攀升13%。隨着投機者重返銅市,上海銅淨多頭連續多個周上漲,LME和COMEX的淨多頭也升至自2014年7月最高位。這些趨勢反映了全球投資者市場情緒已明顯改善。

在美國總統競選中,特朗普曾提到他計劃實行2-3%的GDP財政刺激。市場預期,特朗普的勝出有望加大美國基礎設施建設方面的開支,促進基本金屬需求,導致銅引領了整個基本金屬板塊價格上漲。但特朗普並未給出擴張性財政刺激的具體細節,不確定性可能依然存在。

實際上,儘管美元的全球儲備貨幣地位有利於將美國國債收益率維持在較低水平,但是大量的財政刺激仍然需要美國國會通過。政策制定者需要衡量的潛在影響因素包括:

(1)大量的財政刺激會導致美國經常帳目赤字增加;

(2)維持擴張性財政刺激需要提高GDP的增長潛力,但是移民和貿易上的潛在政策約束可能抑制長期生產力。

由於市場波動率可能會阻礙美聯儲收緊貨幣政策,今年12月升息的市場隱含概率已從82%一度下降至47%。美元雖受到避險需求支持,如果美聯儲加息延遲將會限制美元的上升空間。中期來看,美國財政刺激有利於拉動經濟增長和通脹率,促使長期利率上漲,強勢美元仍會是市場的主題。

中國經濟前景看俏

銅價一直被視作檢驗全球特別是中國經濟健康度的指標,因此有「銅博士」的綽號。近期銅價強勢上漲,表示海外市場調整了此前對中國經濟的悲觀預期。

受信貸增長的支撐,中國經濟在經歷了七月放緩之後,於八月和九月增長迅速。我們用來衡量中國實體的經濟指數(由電力、鐵路、鋼鐵和水泥等行業組成)開始強勁反彈,而且工業利潤和生產者物價指數均以三年來最快的速度增長。

今年信貸的急速擴張促進了房地產市場的繁榮,八月及九月的新增人民幣貸款超出預期。新增貸款增加主要是由於房貸需求比較旺盛,自七月份以來,住房按揭貸款佔新增人民幣貸款總額的67%,與過去幾年佔比30%-40%的水平相比顯示出房地產市場火熱、房貸持續上升的情形不斷加重。隨着地方政府限購政策不斷出台,房市的火爆程度有所降溫但整體形勢依然樂觀。

另外,由於小排量汽車的稅收減免,在過去一年中國汽車銷量大幅增加,前三季度中國乘用車銷量同比增長15%。

(本文為作者個人觀點)