2008年金融海嘯之後,除了市場新常態外,我也撰寫了不少有關貨幣戰爭的文章,我當時認為是必需的,因為「影響樓價最大的因素已是貨幣(流動及供應量)了」!當時這些話題算是冷門,但到了近期,普羅大眾已經開始感覺到貨幣其實影響一切,我可以寫多一點了,本文是希望將遙遠的貨幣戰爭歸納成為多個一步之遙的樓市因素,分別是美元量化後的貨幣數量、匯價及息口、和房地產在新經濟體系裏面的更重要地位!

2007年美國出現了次按危機,後來再引發金融海嘯,自從美國量化貨幣不斷推出後,人們也遺忘了08年時的恐慌,其實海嘯危機根本不單只從未消失,而且日益嚴重!QE只是緩兵之計,在這拖延戰術下,誰人可轉危為機?美國已經仍然是入不敷支的國家,仍然依賴貨幣霸權去續命,事情發展下去,結果肯定只得一個,就是最弱者一定要為這場金融災難「找數」,在新常態後,「結帳」的人極可能是銀行的存戶,及購買最穩健投資基金(包括曾號稱零風險的美債)之持有人,我們的社會面對的恐怕不是加息浪潮,相信是美債面對崩潰。

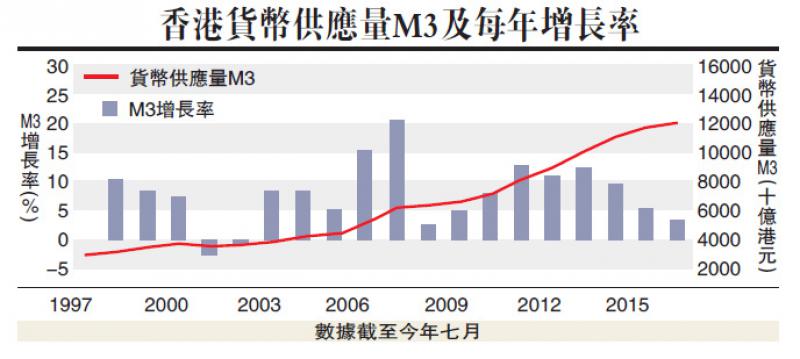

無論香港的M3或者美國的M2,都比08年的時候倍增,數字告訴了我們,美元在量化之後「滯銷」!除了無知的小市民外,各國其實暗地裏減少使用美元。

中國與沙特阿拉伯和海灣國協議相互貨幣進行直接交易,現在的交易自然是以能源為主,回看過去一年的數據,看到歐元及人民幣的步伐協調,透過人民幣的穩定,一些國家包括俄羅斯,亦能透過與人民幣融合而得到經濟的安定,國際貨幣基金組織(IMF)讓中國進入特別提款權(SDR),從此人民幣就成為主要大國的儲備貨幣,人民幣需求大增,其他國家何嘗不是用量化出來的貨幣去換?整個過程其實是一個有如上市公司的換股遊戲。

以上的衍生了兩個影響樓市的有力結果,一是環球的貨幣現在才剛開始真正的量化遊戲,而這個環球量化美元是被動的,也的確且被溝淡中,當其他貨幣量化比美元更多的時候,美元其實是「被升值」!這種升價不是「值」出現了上升,是反映無能力再量化下的弱勢!美國要大幅加息,遙不可及!我們很大機會要面對冗長的低息期。

在這場金錢遊戲,進入小康的中國是否能真正強大,其實就在於如何將量化的貨幣成為實體經濟,到了現在,金、或者銀的貴金屬已經不能夠駕馭龐大的貨幣滔滔巨浪,因此未來樓市就是最可靠的金融本位,樓市不單只可以分配社會的利益,透過宏調可以令房地產成為低借貸的硬資產,在房地產穩健下,中國的股票市場就可以發揮到更大的作用,在這情形之下推行的「一帶一路」,我們中國就能掌握到主導的地位,是為磚本位。

我個人正在賣出以美債為穩健投資工具的基金。

筆者撰寫此文是不想讀者繼續困在舊有的樓市概念,及局限在香港的有限天空,去錯誤判斷房地產這重要的投資工具,當然,投資房地產現在是高風險的,但什麼也不做,就是低風險嗎?