沒有一點點防備,英鎊兌美元閃崩了:10月7日,亞洲早盤,英鎊兌美元的跌幅一度達到6.1%,錄得自1985年3月26日以來的最低點。雖然後來英鎊收復了大部分跌幅,反彈到1.2400左右,但英鎊的疲弱狀態並沒有改變,甚至有可能長期墮入跌跌不休的困局。

英鎊閃崩,必然會出現的「偶然」

市場分析人士猜測,法國總統奧朗德對英國脫歐的強硬發言以及程式交易引發的連鎖反應,共同導致了這次英鎊「閃崩」。甚至有陰謀論認為,對沖基金「索羅斯式」做空是真正原因。這裏我們不去探究本次「閃崩」的原因,而是來分析英鎊下一步可能的走勢。

自2014年7月以來,英鎊兌美元匯率從1.7191的高點,一路下跌至目前的1.2433左右,跌幅達27.68%。這表明,從長期趨勢來看,英鎊有可能長期墮入跌跌不休的困局,本次「閃崩」並不完全是偶然事件,而是必然會出現的「偶然」。

英鎊為會何跌跌不休?

一般來說,匯率是由國家之間的相對利率以及市場對這些利率的變動預期決定的。然而,利率的變動僅能決定匯率的方向,經常帳戶和財政赤字這樣的基本面因素才是決定變化幅度的主要因素。從這三個維度來考察,英鎊的持續下跌也就不難理解了。具體來說:

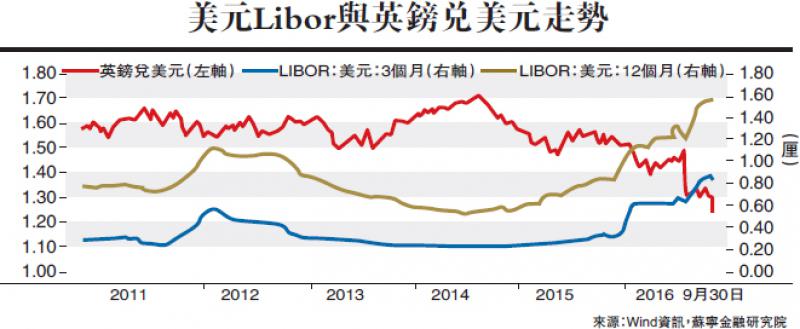

(1)美元Libor利率飆升導致英鎊必然出現下跌。美元Libor利率是全球最重要的美元貸款基準定價利率,在此以美元Libor利率表示英國和美國的相對利率變動,可發現:從2014年8月起,3個月期、12個月期Libor都開始出現不同程度的上升,今年6月以來上升速度逐漸加快,其上升趨勢與英鎊兌美元匯率的下降趨勢高度脗合。

(2)英國的經常帳戶赤字嚴重。在英國、美國、歐元區和日本這四個國家和地區中,英國是經常帳戶赤字佔GDP比重最高的國家,同時也是這四個國家和地區中唯一一個當前經常帳戶赤字規模比金融危機之前還高的國家。Wind數據顯示,2015年英國經常帳戶赤字達到962億英鎊(約合1384億美元),相當於當年GDP的5.2%,為1948年有記錄以來的最高點。經常帳戶赤字擴大的主要原因是英國對外直接投資收益減少,同時外國投資者在英國的收益增加。而經常帳戶赤字不斷擴大勢必影響英國的支付能力,對英鎊形成持續的貶值壓力。

(3)英國的財政狀況遠不及美國和歐盟。通常情況下,經濟增長更快意味着政府財政狀況更好。問題是,英國的經濟增速雖然比歐洲和美國更快,但其相對財政狀況卻出現了惡化。這四個國家和地區中,只有日本的財政狀況比英國更糟糕,其他兩個地區的財政狀況都遠好於英國。一般來說,財政狀況相對惡化將導致匯率貶值。

英鎊未來的走勢如何?

上述分析表明,利率相對變動、經常帳戶赤字、財政狀況惡化是導致英鎊大幅貶值的主要原因。下面,我們仍然從上述三個維度分析英鎊接下來的走勢:

美國貨基新規將繼續推動美元Libor利率攀升,決定英鎊貶值趨勢持續。2014年7月,美國證券交易委員會(SEC)通過了一項貨幣市場基金新規,該規定將於2016年10月14日正式生效。新規要求面向機構投資者的優質貨幣基金採用浮動淨值,不再維持每單位1美元的固定價格,以避免出現大規模贖回現象並引發金融市場動盪;此外還允許所有貨幣市場基金在贖回壓力大時徵收流動性費用並設置贖回門檻,以降低擠兌風險。在新規影響下,大量投資於短期公司債券的優質貨幣市場基金,開始轉向投資美國國債等資產,以提升高流動性和高安全性資產的佔比。這使得依靠貨基獲取美元流動性的銀行借入美元的難度增加,銀行不得不支付更高利率,用更優惠的條件獲得同業拆借,從而將進一步推升Libor。此外,美聯儲加息預期也推動美元Libor利率上行。

目前,美國、歐元區相對於英國的經常帳戶和財政狀況出現了大幅改善,考慮到這個事實,疊加英國脫歐的影響,英鎊兌美元很可能出現比2008-2009年更大幅度的貶值。

據Wind數據顯示,在英鎊的上輪周期中,英鎊兌美元2007年在2.1的位置上觸頂,2009年跌至1.4,貶值33%。本輪周期自英鎊兌美元在2014年觸頂以來,英鎊已經從1.71的高點跌到現在的1.25,跌幅為27%。假定本次跌幅與上輪跌幅相同,英鎊還有6%左右的下跌空間,跌至1.13左右。如果出現英國「硬脫歐」、美聯儲加息等「黑天鵝」事件,英鎊兌美元匯率大概率跌至1左右。

由此預測,英鎊的持續貶值還遠未結束,投資者切勿輕易抄底。如果你想持有點外幣,美元、日圓是首選,英鎊需要迴避;如果你想到國外購物,英國是不錯的選擇,畢竟英鎊貶值相當於商品直接打折。