德銀發表報告認為,嘉里建設(00683)以72.69億元投得九龍筆架山龍翔道地皮,估計項目落成後每平方呎均價最少達3.08萬元才能夠收支平衡,若要實現25%的利潤率,每平方呎均價要達到4.11萬元。該行估計集團在買入地皮後,負債率將由六月底的28.2%升至35.5%,負債由231億升至304億元,創歷史新高。

該行指出,集團自2013年起,負債率幾乎一直維持30%以上,較其他本地發展商高,加上近日內地幾個城市均出台了樓市調控措施,並為集團在內地的物業銷售帶來了不確定性,認為何文田「皓畋」的銷售將成為改善集團財務狀況的關鍵。該行重申嘉里建設的「買入」評級,目標價27.6元,較資產淨值50.2元折讓45%。

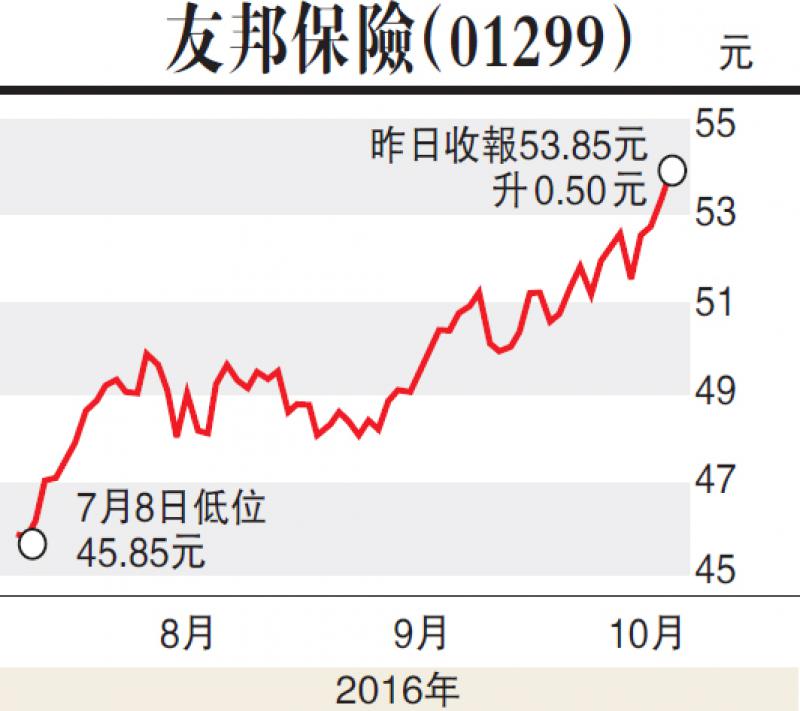

友邦受惠內地需求強勁

此外,德銀預期,友邦(01299)第三財季之新業務價值將按年升24.1%至6.85億美元,按固定匯率計算則增長26%,屬市場預期上限,相信是受到強勁首年保費增長及相對平穩的新業務利潤率所支持。按上半年的趨勢推斷,相信強勁增長主要受到中港及馬來西亞市場推動,泰國、新加坡及其他市場則相對平穩。該行重申公司「買入」評級,基於其業績持續穩健、資本強勁和在亞洲獨特的競爭優勢,仍然是投資者的核心選擇。目標價63.3元。

該行認為,自第二季亞洲貨幣及股市轉為正面後,相信年匯率對新業務價值的影響在第三季將收窄至負1.4%,對比次季為負4.4%,首季更達到負7.6%。第三季亞洲股市平均上升5.3%,債券收益率則持續走低,目前10年政府債券平均收益率比友邦預期低104點子。該行預期友邦或下調債券收益率預測,但相信影響相當有限,因強勁的新業務價值增長可抵銷利率的負面影響。