瑞信發表報告表示,近日中保監發文指監管萬能險,同時允許險資透過直接渠道(滬港通)投資港股;該行指對壽險行業看法轉趨正面,因行業環境趨於健康(限制違規產品定價、令險企能夠聚焦較高毛利的產品),而當局亦放寬險企的投資渠道,重申對內險股「增持」看法。

該行指,中資保險股首年繳付保費仍然強勁,今年首八個月按年升幅介乎30至70%,由於險企下半年會轉為聚焦較高毛利的保險產品,料保費增長或會放緩。

大摩睇太保目標價36元

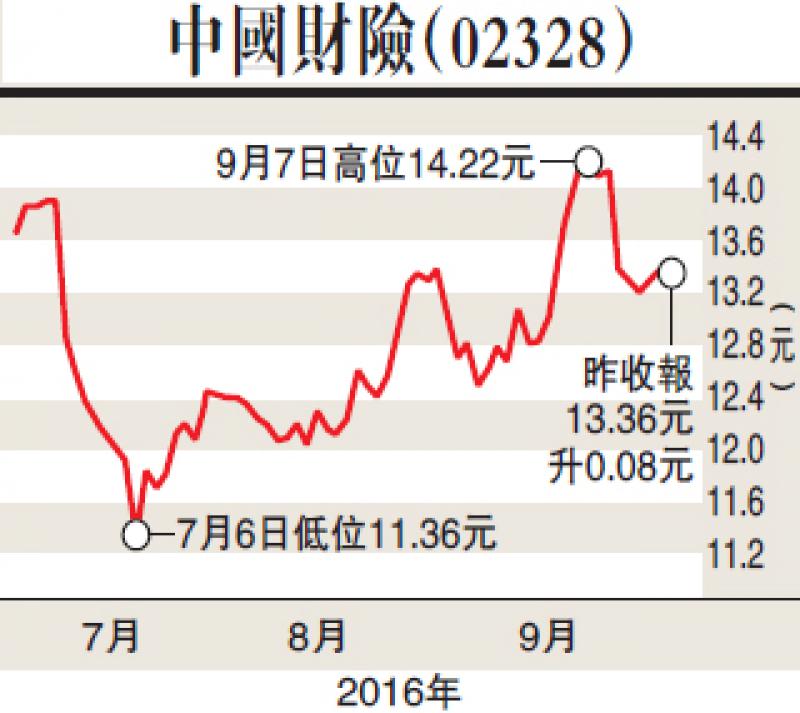

瑞信指出,內險股迎來行業轉暖的環境,料股價落後的壽險股於短期應可跑贏大市,而該行指中期而言,在利率處低位之下,仍喜愛質優的壽險/財險股,包括中國平安(02318)及中國財險(02328)予目標價分別為49元及17.22元。

另邊廂,摩根士丹利發表研究報告,指對中國太保(02601)的投資策略不變,料其相對同業應有18%的估值溢價,加上其增持安信農保業務,相信可有助其財險業務。該行決定上調對太保的目標價,由原來32元升至36元,指其風險低,維持「增持」評級。

該行表示,太保的壽險業務正見改善,雖然上半年銷售質素較弱,但趨勢有見健康,而上周保監局推出新的監管條例針對定價,及高息產品,認為對太保有利,可有助其銷售盈利而較少受市場影響,每客戶保單數量穩定上升,由2013年的1.4升至2016年上半年的1.74。

財險業務方面,因應安信農保的收購,將可為太保帶來增長動力,其會於2016年8月起成其附屬,其在行業單位數增長的情況下,上半年增長達58%。

公司同時於吉林、四川及山西擁政府合作項目,令總覆蓋擴至24個省份,並且認為有關收購亦長遠對公司有正面作用。