文|汪文滔

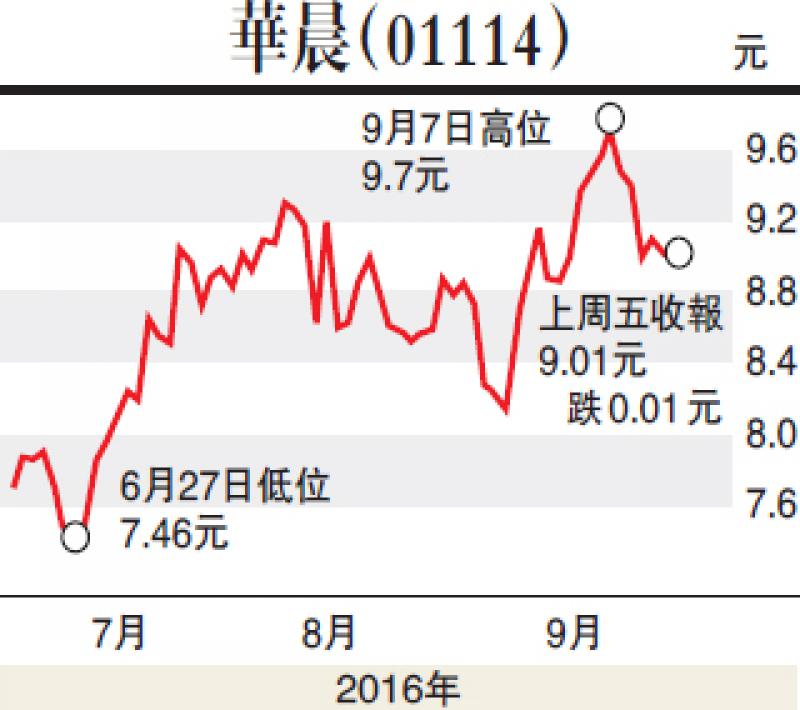

中國汽車工業協會表示,中國8月汽車銷量按年增長24.2%至210萬輛,創下自2013年1月來最快的按年增速,超過7月的增長23%和6月的增長14.6%。今年首8個月,中國汽車銷量按年增長11.4%。汽車股中,吉利(00175)和廣汽(02238)今年的表現可謂相當亮麗,華晨(01114)則相對落後,相信與其生產輕型客車及多用途汽車的附屬公司瀋陽汽車仍然虧損及其佔50%權益的合資企業華晨寶馬盈利倒退有關。

華晨八月底公布其中期業績,賺大約18億人民幣,較去年同期倒退約6%。中期業績公布後,華晨的股價跟隨大市反覆造好,因為證券界普遍低估了其中期盈利,德銀早前估計華晨中期只賺16億人民幣,高盛更預期華晨中期賺唔夠15億人民幣。儘管高盛及德銀往後均調升對華晨的盈利預測及目標價,惟高盛只給予華晨「中性」評級,目標9.18元;德銀雖予華晨「買入」評級,但目標價亦只為9.8元;瑞信及滙豐的目標價更只分別為8.8元及8.6元。

證券界普遍相信,華晨今年下半年的情況仍未許樂觀,因為其合資企業所生產的5系汽車將會面對來自平治新一代E class的激烈競爭,但是文滔相信,華晨最差的情況亦將會陸續過去,合資公司所生產的新型2系旅行車及下一代長軸距X1已分別於今年三月及五月先後推出市場,對下半年的業績肯定有幫助,或可彌補5系銷量下跌的影響,而新的1系,5系及X3 SUV亦分別會於明年的第一季,第三季及後年陸續推出市場,加上零部件逐步國產化及規模效益所帶來的正面影響,華晨理應逐漸走出谷底,股價獲得重估,只是遲早的事,故文滔建議趁低長線吸納華晨,一年目標看12元。

anwongmanto@gmail.com