文|比富達證券 何天仲

中國人口老化問題漸趨嚴重,加上實施了30年的獨生政策,勞動力不足已成未來發展隱憂,因此,中央於今年起實施全面二孩政策,對孩子相關股份形成中長線利好。本周筆者推介好孩子國際(01086),因其在嬰兒推車等市場頗具競爭力,並積極轉型以改善盈利能力,未來也可持續受惠二孩政策,增長前景吸引,可作中長線部署。

轉型利長遠發展

集團主要從事嬰兒推車、兒童汽車安全座、嬰兒床、自行車、三輪車及其他兒童耐用品的設計、研發、生產、營銷及銷售。截至2016年6月底止中期業績,集團收入按年下跌12.7%至32.15億港元,毛利率上升4.8個百分點至33.4%,純利則按年上升20.5%至1.1億港元,表現差強人意。收入下跌主要是因為集團發展戰略由原產品製造商主導轉為品牌主導,以致藍籌業務銷售減少,加上有新品牌的衝擊,拖累了中國市場銷情。

今年一月內地正式實施全面開放二孩政策。從時間上推算,年底前嬰兒出生數量或會明顯上升,刺激嬰幼兒用品需求增長。集團為內地嬰兒推車龍頭製造商,產品性價比高,競爭力大,可受惠新生嬰兒增加。

今年上半年集團於中國市場收入跌幅最大,下跌24.7%。不過環比看,今年首季收入跌幅35.3%,次季跌幅18.8%,跌幅明顯收窄,相信中國市場收入或逐步見底。集團於中國的新品牌及渠道策略已呈正面效果,早前集團訂貨會的訂貨量錄得按年升幅20%。此外,集團亦積極清理低價值及低盈利的業務,可提升毛利率水平,利好中長線發展。

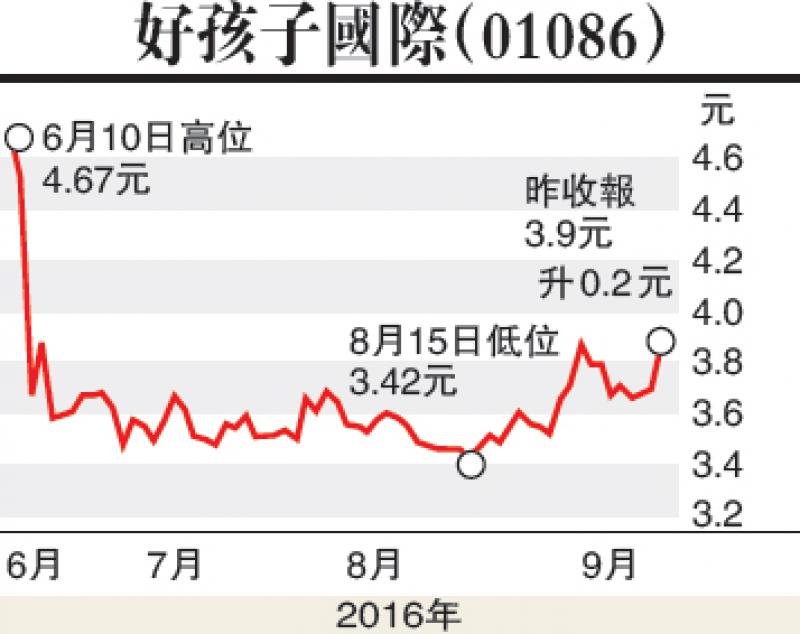

估值方面,昨收市3.90港元計,好孩子國際市盈率(P/E)和市帳率(P/B)分別為19.64倍和1.83倍,考慮到增長空間,估值相對合理。集團可持續受惠全面二孩政策,且中國市場收入有望出現改善,中長線值博率高,不妨在3.68港元附近買入,目標價5.20港元,止蝕位2.80港元。(筆者為證監會持牌人士,並沒持有上述股份)