文| 西證證券經紀投資經理 陳志強

近年內地大力發展環保事業,在「十三五」期間中國能源結構將調整,國家規劃至2020年非化石能源佔一次能源消費比例15%。逐步提升新能源佔全社會用電量比例。期內將增加相關新能源裝備建設。其中風電行業方面,能源局設定2020年中國風電累計裝機250吉瓦(GW)。在政策支持下,新增裝機容量將維持高位,未來相關風電裝備商將可看高一線。

金風科技(02208)為全球最大的風機製造商之一及全球領先的風電整體解決方案提供商。其業務分為三大板塊:風機製造;風電服務以及風電場投資與開發。

集團早前公布2016年上半年業績,期內收入錄得108.4億元(人民幣,下同),按年增加15.6%;純利14.5億元,增長16.4%,每股盈利53分。

主要受惠期內風機及零部件銷售收入為91.35億元,同比增長14.07%。表現穩步增張。另外雖然內地棄風限電的影響,但其風電場業務仍錄得大幅增長,期內,集團風電項目實現發電收入11.39億元,比上年同期增長36.58%。

展望集團全年業績表現,根據過往經歷下半年將為風機銷售旺季,將有利集團銷售表現;針對「棄風限電」的問題,發改委於今年六月初推出關於做好風電全額保障性收購管理工作的政策,相信將有利集團風電場盈利持續增長;集團目前手持訂單充足,截至2016年6月30日,持有的待執行訂單和中標未簽訂單合計為12323.5百萬瓦(MW),為歷史高位。相信下半年利潤貢獻較去年同期顯著增張。

另外,隨着今年年末即張啟動「深港通」,相關概念將成為市場熱點,金風科技為香港恒生小型股指數標中市值超過50億元成份股之中,同時又在深交所及港交所A+H上巿。根據深港通中的港股通的進入門檻,相信金風科技將是未來港股通的其中一員。目前H股較A股折讓近41%,未來其AH股差價將有望進一步收窄。

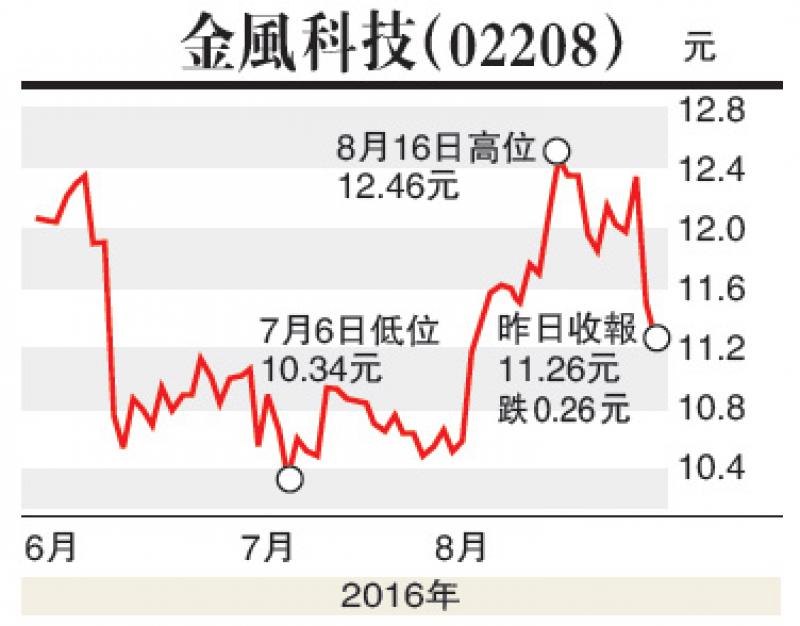

投資者可趁近期股價回調,作吸納部署,建議可於11元(港元,下同)買入,中線目標15.80元,失守9.80元則先行止蝕。

(本文作者並沒有持有上述股票)