隨着中央接連推出扶持鐵路行業的政策,料長期利好內地鐵路建設公司,作為業界龍頭之一的中鐵建(01186)將直接受惠。

近期國家發改委推出一系列振興內地鐵路固投的規劃,包括上月推出《中長期鐵路網規劃》,目標到2020年鐵路總里程達到15萬公里,其中高鐵里程佔3萬公里;以及到2025年鐵路總里程達到17.5萬公里,其中高鐵里程佔3.8萬公里。

早前發改委又聯合交通部發布《交通基礎設施重大工程建設三年行動計劃》,表示於2016至2018年期間,將重點推進共303個交通項目,涉資約4.7萬億元(人民幣,下同),當中超過四成投入鐵路項目。

環顧一眾內地鐵路建設股,中國鐵建可以看高一線。

首先,集團的新簽合同成績持續理想,上半年累計新簽合同額達3756.8億元,按年增加18.2%。其中工程承包累計新簽合同達2999.6億元,按年增加18.1%;房地產開發為208.1億元,按年增加45.7%;物流與物資貿易為326.8億元,按年減少2%。

另外,亞投行今年初正式營運,相信會對「一帶一路」戰略的實施提供支援,將為內地鐵路基建行業提供廣闊的發展空間,亦有助集團進一步拓展海外市場,未來海外訂單勢將快速增加。

一眾基建股上月的股價走勢,大大落後大市,主要因為今年中國高鐵在「走出去」的過程中,個別海外高鐵工程項目遭遇滑鐵盧。先有由中國援建的委內瑞拉高鐵工程遭「爛尾」,再有近期美國公司西部快線高鐵宣布終止中美首個高鐵項目。但是,隨着近期利好鐵路固投的政策陸續推出,配合大市升勢,基建股可望追落後,重獲市場關注。

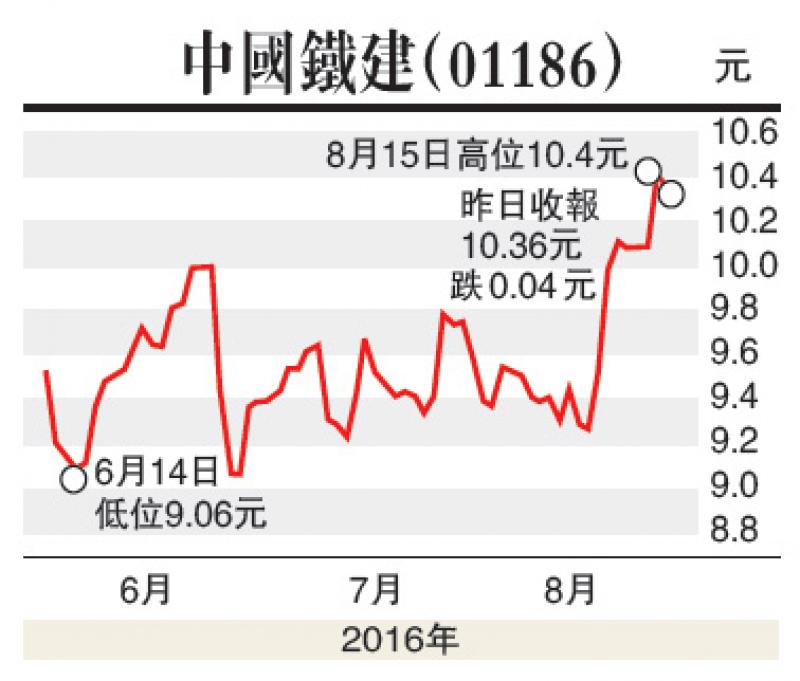

中鐵建的股價早前在成交配合下,成功突破了上升阻力牛熊分界線(250天平均線),根據過往經驗,下半年是內地鐵路固投項目獲批的旺季,將推動集團股價至年底保持向好。建議投資者現價吸納,中線目標為12元,跌穿8.8元止蝕。(本文作者並沒有持有上述股票)