近期本港有兩項按揭相關數字創新高,首先是2016第一季負資產個案為1432宗,創2011年第四季後的17季新高,其次是三月定息按揭計劃使用比例錄得9.2%,創逾11年新高。

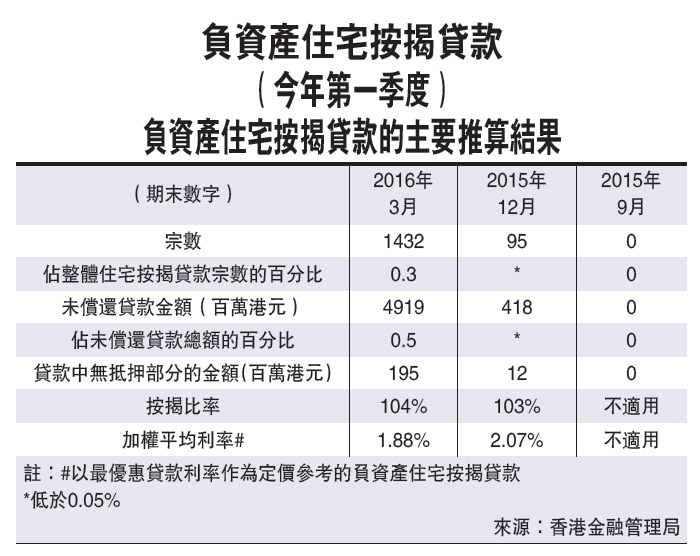

金管局數據顯示,今年首季錄得1432宗新增負資產住宅按揭貸款個案,涉及金額49.19億元,分別較去年第四季的95宗及4.18億元,增加1337宗及45.01億元。

目前負資產數字已相當貼近2011年第四季的1465宗,惟相比2008年「金融海嘯」時的10949宗,或2003年第二季「沙士」本港經濟如此低迷時的105697宗,情況則未能相提並論。

截至今年三月,樓價已較去年八月高位累跌12.2%,單看今年首季則跌5.6%,預期負資產個案仍會增加,但相信增幅將有所放緩。

大約兩個月之前,筆者曾指該批於去年八月份入市並採用九成以上按揭的業主已成為負資產,宗數料達250宗,而倘若今年全年樓價下跌一成,屆時負資產宗數料達1200宗。

由於數字以經絡客戶採用九成以上按揭佔比推算,自然未能完全反映整體市場的實際使用比例,惟若再作進一步推算的話,去年八至十二月一二手住宅註冊量合共18883宗,而經絡客戶去年八月至今年初採用八成以上按揭佔21.6%,假設樓價由高位累跌兩成,則負資產宗數料逾4000宗,仍不足「金融海嘯」時的一半。

另一方面,美國加息陰霾下,今年三月定息按揭計劃使用比例錄得9.2%,除按月回升2.2個百分點之外,更創逾11年新高,其佔比從去年七月出現「零」的突破後持續上升,相信是因為不少業主希望穩定每月供款,以及銀行提供首年息率較現時浮息按揭更低的定按計劃,預期今年定按佔比將見一成水平,甚至可挑戰2004年15.4%之歷史高位。