美國經濟復甦理想,而歐洲亦計劃再推量寬政策,有助刺激歐美地區的零售消費增長,一些業務範圍覆蓋歐美地區的消費類企業料可受惠。本周筆者推介新秀麗(01910),因其於行業中具領先地位,且業務覆蓋全球,可受惠各地經濟增長,抗跌性強,加上財務穩健,值得關注。

集團主要從事設計、營銷及銷售旅遊、商務及休閒行李箱以及旅行配件業務。截至2015年12月底之全年業績,集團上年收入同比增長3.5%至24.32億元(美元,下同),毛利率則減少0.3個百分點至52.6%,純利同比增長6.1%至1.98億元。若按固定貨幣基準,收入同比增長11.9%,純利更同比增長10.7%,表現突出。美元強勢雖對集團有負面影響,惟人民幣貶值可令集團原材料成本下降,有利提升集團的盈利能力。

集團近年積極進行多項收購,豐富產品組合,包括Speck、Lipault、Gregory、Rolling Luggage及Chic Accent等。今年三月,集團以18.24億美元私有化Tumi全部權益,Tumi的產品主要集中在高端商務箱包及旅遊行李箱,於紐約、巴黎、倫敦以及東京等地擁有約2000個分銷點,遍布全球超過75個國家,私有化有助提升集團持續擴充業務,部署長遠發展。

早前集團公布截至今年3月底之三個月銷售數據,銷售收入按年上升0.3%至5.68億元,若按固定貨幣基準,增長4.6%,其中歐洲銷售淨額更增長11.5%,表現理想。由於內地目前出外旅遊人數持續增長,集團於中國直接面向消費者的電子商貿及對網上零售商的銷售淨額分別按年增長72.8%及45.7%,中國市場對集團盈利貢獻可望持續上升。

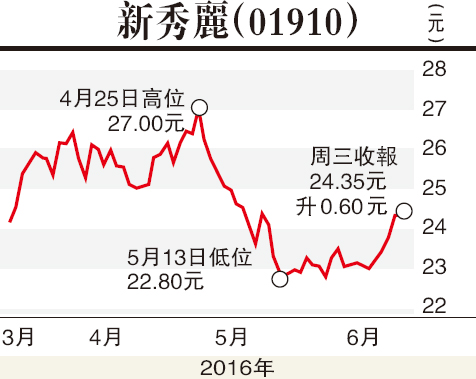

股價方面,新秀麗自前日(6月8日)收市價為24.35港元(下同),剛剛突破100天線,上升勢頭良好。集團現金流充足,財務穩健,產品市佔率高,且暑期旅遊旺季將近,有望刺激產品銷情,業績造好有助提升股價表現,建議投資者在24元附近買入,目標價28元,止蝕位22元。

(筆者為證監會持牌人士,並沒持有上述股份)