大和報告指出,近日與中遠太平洋(01199)管理層會面,確認今年港口吞吐量前景黯淡,下調2016至2017年每股盈測14%至17%,反映資產置換方案(收購中海港口發展及出售佛羅倫貨箱)帶來的影響,目標價由9.5元下調至8元,股價短期缺乏催化劑,評級由“跑贏大市”降至“持有”。該行指,集團正進入一個盈利緩慢增長期,不過認為其估值較競爭對手招商局(00144)便宜。

該行指,雖然四月集團旗下港口吞吐量按年增3%,其中佔去年整體港口利潤24%的四個主要港口收入均錄得跌幅。

報告稱,集團未來兩年將聚焦在海外收購,尤其是中東、歐洲及東非的港口資產。然而,海外業務擴充不一定是股價催化劑,還需取決於估值及交易帶來的短期影響。

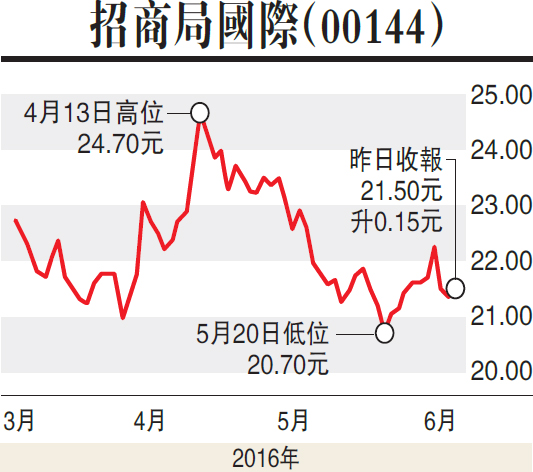

另邊廂,里昂發表報告,維持對招商局(00144)的“沽售”評級,並把該股目標價由22元下調至19元。該行指,過去12個月市場對公司2016年的盈利預測下調20%至50億元,相等於預測公司內生盈利按年增長12%。

該行相信,市場對招商局預期仍然過高,因該行僅預期公司今年的收入及運費單價只會持平,而財新中國製造業指數中的新出口訂單指數,過去半年亦持續位處低於50的收縮水平。

里昂表示,招商局會更主動地管理其資產組合,或有機會出售中集集團(02039)的持股,但即使出售,為公司帶來的影響仍然很小。

此外,招商局在深圳西部的業務整合及跨境電商業務發展仍慢,認為公司業務欠缺正面催化劑。