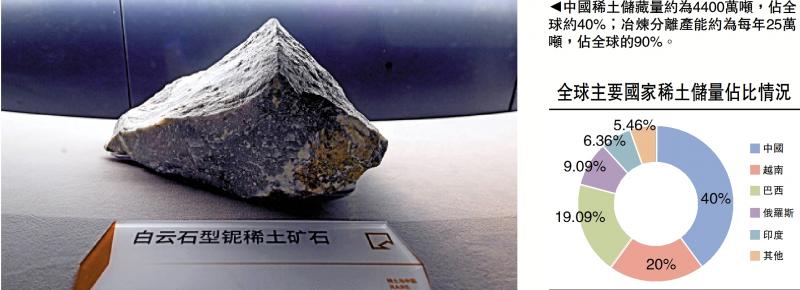

圖:中國稀土儲藏量約為4400萬噸,佔全球約40%;冶煉分離產能約為每年25萬噸,佔全球的90%。

二戰結束後,美國一度壟斷全球稀土產能,在分離加工技術方面也佔有代際優勢。但如今美國年均淨消費約1萬噸稀土金屬或合成物,惟自身產能僅有250噸,97%以上依賴進口。曾經的稀土大國,何以至此?

截至2024年,中國稀土儲藏量約為4400萬噸,佔全球約40%;冶煉分離產能約為每年25萬噸,佔全球的90%。更關鍵的是,中國稀土加工成本要比美國低60%。

美國:去工業化與冶煉外包

1949年,加州山口關(Mountain Pass)大型稀土礦的發現,幫助美國成為全球最主要的稀土生產國。1950年代,愛荷華州立大學的離子交換分離技術攻關取得突破,使得聯邦政府掌握到彼時最先進的稀土冶煉加工技術。至1960年代中期,美國控制了全球90%以上的稀土供應量,在冷戰時期支撐了自身軍工科技的研發,以及彩色電視等電子消費品的普及。

但到了1990年代,美國的去工業化趨勢如火如荼。在經濟效益的推動下,美國企業選擇將開採出來的稀土礦石直接運往中國進行加工,這種「冶煉外包」模式導致本國稀土加工廠接連倒閉。

稀土的分離與加工須經歷極其複雜的流程,而長期的產業空洞化又造成美國相關技術人員與工程師團隊的流失,這也使得其與中國的稀土技術代差越來越大。此外,山口關礦場在1998年曾因放射性物質洩漏而停工,其後多年又在環保與財務壓力下數次關停,增加了美國稀土產能的不穩定性。

特朗普二次入主白宮後,啟動了稀土供應鏈的重組計劃,戰略目標是在2030年實現50%的中國進口替代,2035年替代率提升至70%至80%。7月10日,美國國防部宣布扶持本土唯一稀土礦產與精煉企業MP Materials(MP),投資4億美元換取15%股份、成為後者最大股東,並以中國市場價兩倍的水平(110美元/公斤)簽署了收購MP Materials釹鐠產品的托底協議。今年以來,該公司股票已累計上漲437%。

中國:規模效應與鴨舌理論

當然,產能可以奮起直追、技術可以迭代發展,但中國稀土產業的規模效應及其帶來的成本優勢,是美國短期內無法企及的。在這裏,筆者以稀土中的鎵(Ga)為例來做一介紹。

鎵,作為廣泛應用於電子、光電和高科技領域,是家用充電頭、太陽能面板、車用電機及軍用雷達的重要組成部分。根據中國鋁業(02600)的年報信息,須冶煉2000萬噸氧化鋁才能提取146噸的鎵。而每生產1噸氧化鋁,又需要2噸鋁土礦、0.25噸石灰與0.5噸標準煤。

這意味着,如果你想要得到穩定的鎵產能,首先要投資千萬噸級別的氧化鋁工廠,其次為了處理剩餘的氧化鋁,還要投資同等級別的電解鋁工廠。保證各個工程能夠順利運行,每年的電力支持高達1000億度。

稀土的稀缺性源於自身的伴生礦屬性,在分離加工的同時還要「消化」龐大的附屬礦產,這就要求生產國必須擁有完備的上下游產業鏈,以及與之匹配的市場胃納空間,用來分攤稀土的生產成本。

筆者以「鴨舌」產業打個比方。好比美國人酷愛食鴨舌,但不吃鴨肉。如果你在美國建立一家養鴨子農場,所有費用只能通過鴨舌這一單品來回收,售價自然高到離譜。相比之下,你在中國養鴨子,鴨肉可以用來做「北京烤鴨」、鴨架可以用來煲湯,鴨血可以用以打邊爐,甚至鴨毛都能製成羽絨服,那麼鴨舌的價格優勢自然也會體現出來。