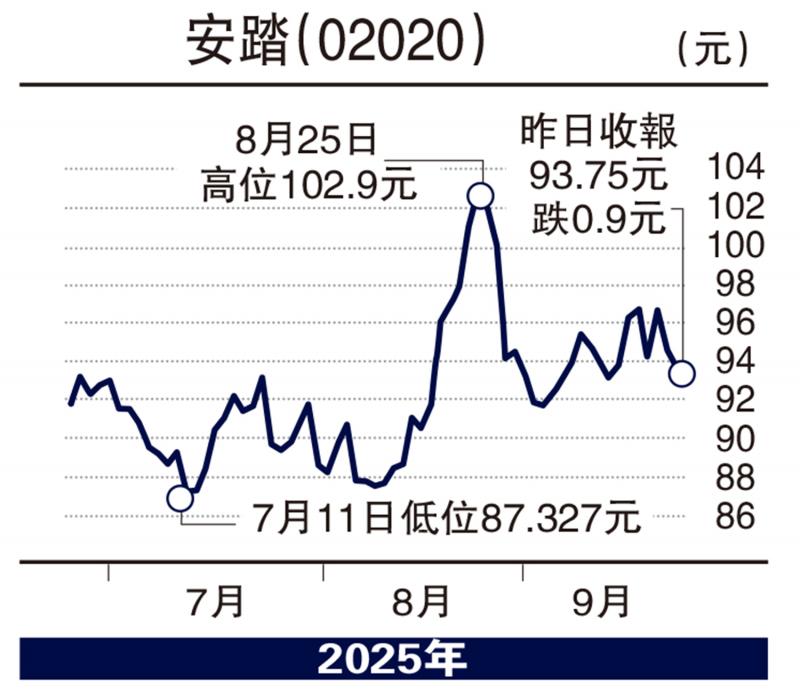

圖:安踏(02020)

國家推動體育消費不遺餘力,加上15屆全運會進入倒數階段,為體育產業注入強勁動力,板塊龍頭安踏體育(02020)受惠不淺,估值看漲,近期股價向下調整,不妨趁低吸納,後市有力再向「紅底股」進發。

今年上半年,安踏純利70.31億元(人民幣,下同),按年倒退8.9%;每股盈利2.53元。若撇除由AmerSports上市事項權益攤薄所致的利得影響,純利實質增加14.5%至70.31億元。

安踏中期業績明跌實升,每股股息派137港仙,較上年同期增加16.1%,派息比率提升至50.2%,分紅政策相當進取。

期內,安踏總收入按年上升14.3%至385.44億元;其中,安踏品牌收入增長5.4%至169.5億元;FILA收入增加8.6%至141.82億元;所有其他品牌收入增加61.1%至74.12億元。整體毛利率按年下降0.7個百分點至63.4%;其中,安踏品牌毛利率按年下降1.7個百分點至54.9%,FILA毛利率下降2.2個百分點至68%。

截至今年6月底,平均存貨周轉日數上升22日至136日,應收貿易賬款周轉日數維持在19日。全球門店超過13000家,目標今年底安踏門店數量為7000至7100間,安踏兒童門店數量為2600至2700間。

早前,國務院明確提出,到2030年,體育產業總規模超過7萬億元,旨在通過擴大體育產品供給、激發消費需求等多維度舉措,推動產業高質量發展,相關企業勢將受惠。

高盛發表報告指出,將密切關注安踏內地業務有否持續需求放緩跡象,該行相信其物超所值價格定位及多元品牌組合,將有助抵禦任何潛在影響,對安踏予「買入」評級,目標價121元。