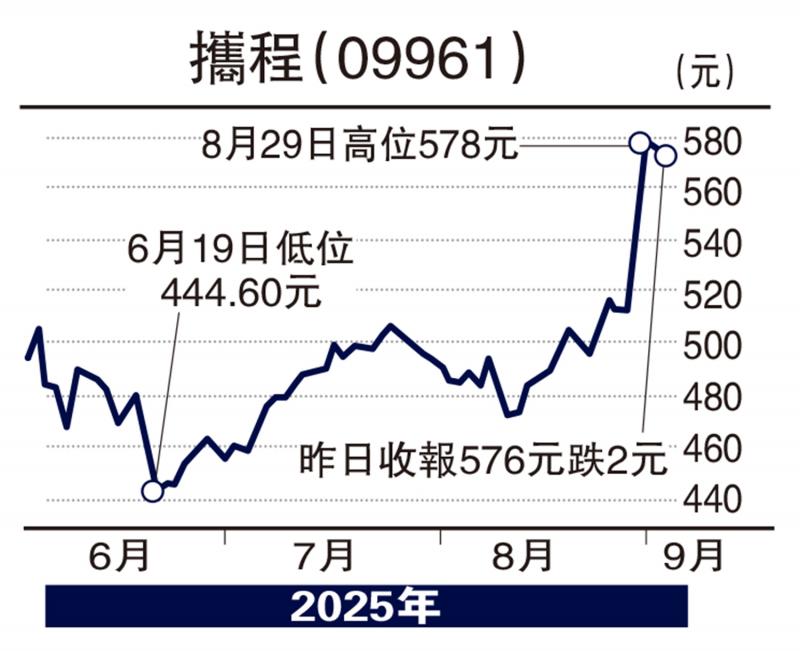

圖:攜程(09961)

人工智能(AI)產生的科技浪潮持續推動恒生指數高走,繼續關注業績期表現優異的股份。其中攜程集團(09961)近日發布2025年上半年業績,營收與利潤均實現顯著增長。上半年總營收達287億元(人民幣,下同),按年升16.2%;淨利潤91.94億元,按年升12%。尤其值得注意的是,第二季度非通用準則淨利潤達50億元,超出市場預期15%,反映公司盈利能力持續優化。

賺錢能力超疫情前

攜程業績快速趕超疫情前。2019年全年總營收357億元,淨利潤65億元,平均每天淨賺1780萬元。如今賺錢能力已超疫情前,主要受惠於今年上半年國際業務表現突出,成為增長核心引擎。第二季度出境機票和酒店預訂量已恢復至2019年同期的120%以上,遠超行業平均84%的恢復水平。國際OTA平台Trip.com總預訂量同比增長超60%,入境遊預訂量超過100%的增長,主要客源來自韓國和東南亞市場。

攜程內地業務仍保持韌性。第二季度住宿預訂收入62億元,同比增長21%;交通票務收入54億元,同比增長11%。集團毛利率為81%,雖因國際業務佔比提升而略有結構性下降,但通過精細化費用管控,其間費用率同比下降0.7個百分點。至於8月批准不高於50億美元的新股份回購計劃,加上此前已完成4億美元股東回報,充分展現對未來現金流信心及回饋股東的決心。

攜程積極推進AI技術與旅遊服務融合,推出升級版「行程規劃師」AI功能,可基於用戶輸入快速生成個性化行程,整合交通、住宿、餐飲及景點等實時信息,顯著提升用戶體驗。此外,集團於北京首都機場設立首個入境遊服務中心,提供多語言一對一服務,進一步強化入境遊布局。

攜程作為中國OTA龍頭,持續受惠於內地旅遊復甦、出境遊回暖及入境遊需求爆發,加上Trip.com國際業務高速成長及AI技術應用深化,未來增長動力充足。目前估值仍具吸引力,建議投資者關注長期配置價值。

(作者為獨立股評人)