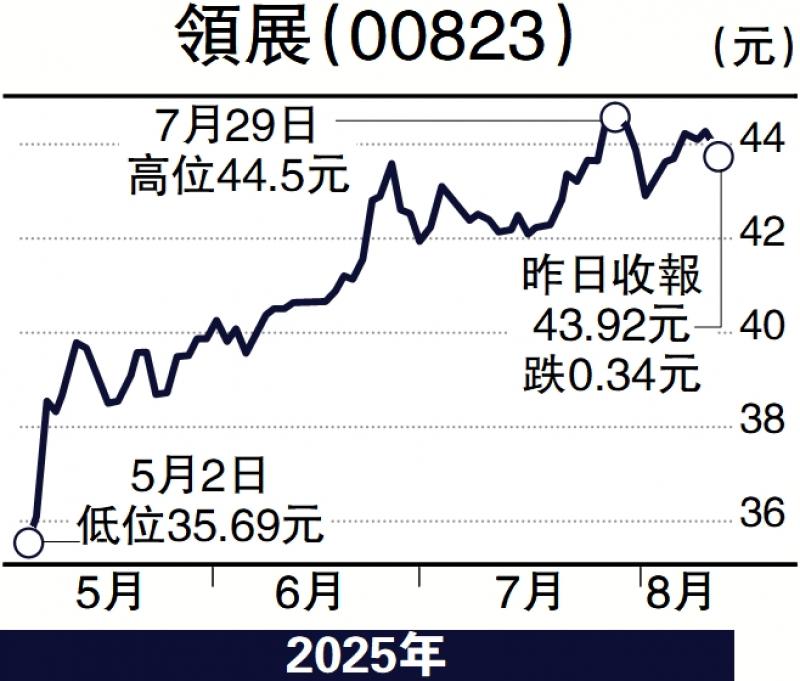

圖:領展(00823)。

領展房產基金(00823)經營有道,毋懼零售行業持續不振,業績表現穩定,加上派息慷慨,備受中外券商看好,一旦落實分拆內地和香港以外資產獨立上市,不難成為股價新升浪的催化劑,目前股息率6.2厘,不妨趁調整時吸納。

領展主要從事房地產資產的投資和管理,物業類型涵蓋零售物業、寫字樓、物流設施等。截至今年3月底,領展共擁有154項物業資產,總估值達2260億元,資產多元化布局下,凸顯其較強的抗風險能力。

2025年3月結年度,領展收益錄得142.23億元,按年增長4.7%;物業收入淨額錄106.19億元,按年增長5.5%;可分派總額按年增加4.6%至70.25億元,每基金單位分派按年上升3.7%至2.7234元,回報不俗。

此外,領展總負債比率由上年度的23.5%,降至去年度的23.1%,淨負債比率保持在21.5%的低水平,財務狀況相當健康。

大行唱好 目標價50.5元

最近,多家券商發表對領展的研究報告,除了大摩列為行業首選及續予「增持」評級之外,中信里昂認為領展行政總裁王國龍即將離任的影響有限,由於領展將拓展為跨資產類別及跨地區的多元化租務營運商,同時尋求合作夥伴主導的增長機會,策略相當明確,重申給予「跑贏大市」評級,目標價由45元上調至50.5元。

另一方面,領展市淨率僅0.69倍,資產折讓大,股息率6.2厘,頗具吸引力,若確認被納入滬深港通,將吸引更多北水流入,提高其股票流動性,有利推動估值上升。