圖:比亞迪電子(00285)

比亞迪電子(00285)近五年營收年複合增速27.1%,淨利潤年複合增速21.7%,是成長性與規模兼具的高端製造業龍頭公司。2024年,受益於全球消費電子市場需求復甦,收入規模再上台階,同比增長36.4%至1773億元(人民幣,下同),歸屬股東淨利潤42.66億元,同比增長5.6%。

背靠母公司比亞迪集團,比亞迪電子於2013年進入汽車業務領域,從車載模組起步,產品逐漸拓展至智能座艙、智能駕駛系統、熱管理、懸架系統、傳感器和控制器等,為新能源汽車客戶提供全方位的解決方案。2024年,比亞迪電子的新能源汽車業務板塊實現營收205.13億元,同比增長45.5%,佔總營收的11.6%。年初以來,比亞迪推進智能駕駛平價化,推出「天眼之神」高階智能駕駛系統,將智能駕駛配置下沉至10萬元以內的車型,此舉有望推動比亞迪汽車的銷量進一步提升,作為其核心供應商的比亞迪電子也有望受益於這一發展趨勢。

智能新產品陸續落地

比亞迪電子從2023年開啟AI服務器業務,目前已形成涵蓋企業級通用服務器、存儲服務器、人工智能(AI)服務器、熱管理、電源管理等產品及解決方案。受益於AI、機器人、5G通信及物聯網等前沿技術的快速發展和應用,新型智能產品的應用場景不斷豐富,公司的新產品也陸續落地,除數據中心和機器人相關業務,同時亦持續深化在智能家居、遊戲硬件、無人機等細分領域頂尖客戶的合作。

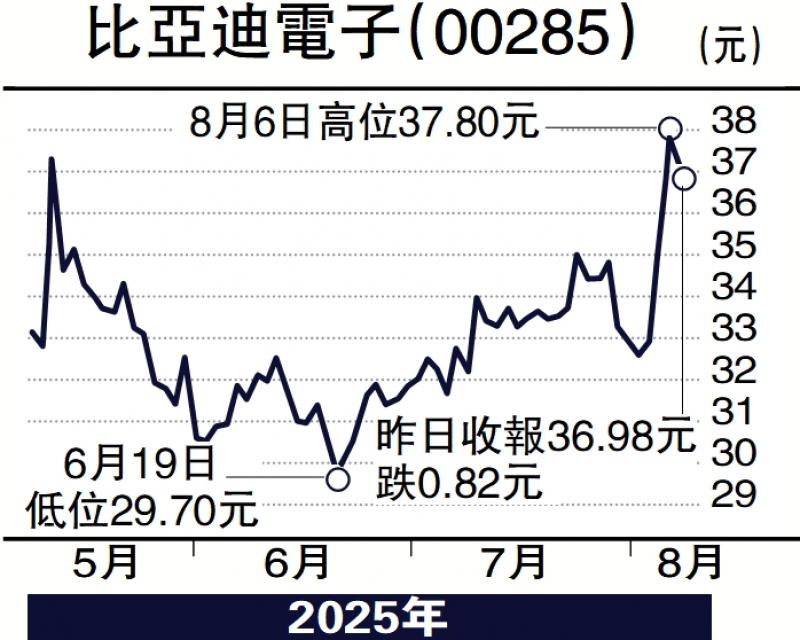

根據彭博預期,未來3年公司營收和淨利潤年複合增速預測分別為10.2%和22%,比亞迪電子昨日收盤價36.98港元,對應混合遠期預測PE為12.6倍,較近五年平均低10%,中國消費電子同行平均遠期PE為20.5倍,比亞迪電子低39%。綜合上述分析,該股處於相對較低位置,投資者可考慮逢低吸納。

(作者為招商永隆銀行證券分析師、證監會持牌人士,並沒持有上述股份)