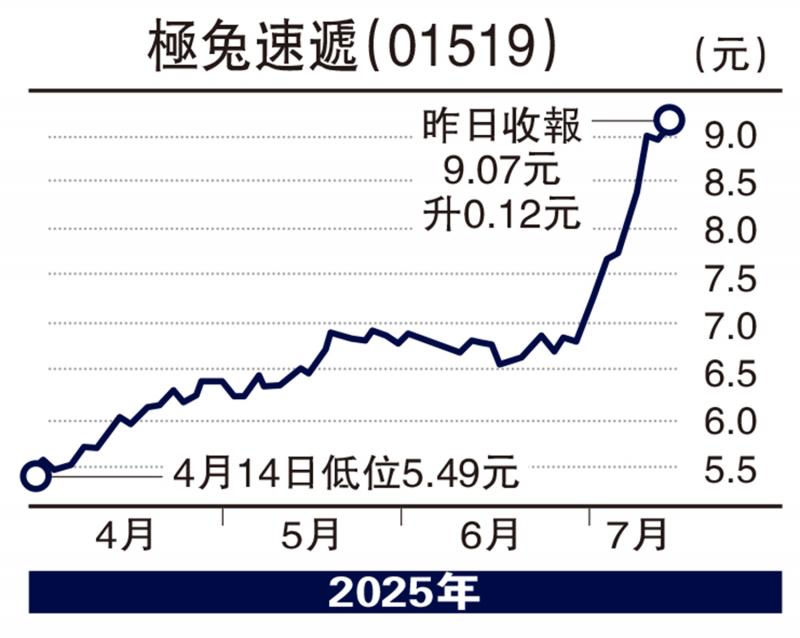

圖:極兔速遞(01519)

資金流入港股勢頭未減,新股上市節奏頻密,大市高位平穩震盪,伴隨着美國關稅政策落地與貨幣寬鬆,將很可能成為第三季度影響亞洲股市的重要宏觀變量,美聯儲寬鬆周期導致的美元走弱將使本港成為主要受益市場之一,預計有利於恒指下半年走勢向好。不陷入國內快遞的內捲,聚焦海外市場的極兔速遞(01519)憑藉海外業務的高增長性和規模效應,展現出強勁的盈利潛力和長期競爭力。

東南亞包裹量增近60%

極兔速遞近期公布的2025年第二季度及上半年經營數據顯示,公司業績表現亮眼,上半年東南亞包裹量同比增長57.9%,增速遠超其他區域。這一增長主要得益於東南亞電商市場的快速擴張和極兔的市場份額提升。東南亞電商零售市場規模預計將從2023年的1898億美元增長至2027年的3736億美元,年複合增長率達18.5%。極兔作為東南亞最大的快遞公司,通過與TikTok Shop、Temu、SHEIN等電商平台的深度合作,成功抓住了這一增長紅利。此外,公司通過降價策略和規模效應進一步鞏固了市場地位,市場份額從2024年的28.6%有望提升至2025年的30%。

相比之下,中國市場的競爭環境更為嚴峻。極兔在中國市場的包裹量同比增長14.7%,增速雖不及東南亞,但通過精細化管理(如優化客戶結構、提升運營效率)實現了穩健增長。長期來看,中國作為全球最大的電商市場,快遞需求仍有較大增量空間,極兔憑藉規模優勢和成本控制能力,有望在競爭中逐步縮小與頭部企業的差距。

海外電商快遞的高景氣度有望驅動極兔盈利和估值雙提升,而基礎設施的持續投入將進一步鞏固其長期優勢。儘管中國市場挑戰猶存,但極兔的全球化布局和成本控制能力為其提供了足夠的抗風險能力。投資者可關注其海外業務進展及政策環境變化,適時布局。

(作者為獨立股評人)