圖:反內捲競爭的重心在下游製造業,主要包括新能源汽車、電氣機械等領域。\AI製圖

自後疫情時代以來,內捲問題持續困擾市場,引起決策層的高度關注。月初召開的中央財經委會議上,提出要「依法依規治理企業低價無序競爭,引導企業提升產品品質,推動落後產能有序退出。」此番言論很容易讓人聯想起2016年的供給側改革。那麼,二者之間有何區別呢?

今年兩會期間,首次將「綜合整治『內捲式』競爭」寫入政府工作報告。而發改委主任鄭柵潔也在記者會上表示,「我們將分行業出台具體方案,推動落後低效產能退出,擴大中高端產能供給,讓供給側更好地適應市場需求的變化。」一系列表態足見中央政府對於內捲問題的重視程度。

並未強調產能去化

事實上,低價內捲對企業經營的負面影響日益突出。一方面,持續降價「吃掉」盈利空間,如5月份工業企業利潤同比增速由上月的3.0%大幅轉負至-9.1%,錄得年內最低增速。另一方面,內捲嚴重抑制生產積極性,如一季度電氣機械業產能利用率降至71.7%,為近五年同期最低值。

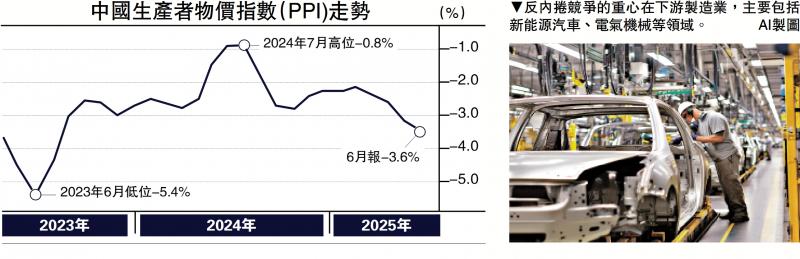

最新數據顯示,6月份PPI同比降3.6%,已連續33個月出現負增長(見配圖)。生產價格下行趨勢仍未見底。

在此背景下,決策層今次關於「落後產能有序退出」的定調,被市場解讀為新一輪供給側改革的前兆。2016年,中央政府為應對產能過剩挑戰,積極採取行政化手段,針對鋼鐵、煤炭等上游行業提出壓減產能的具體目標。該年9月PPI同比由負轉正,結束了長達近四年半的通縮。

須注意的是,自去年一季度開始,「產能過剩」一詞就較少出現在官方講話與文件之中。而中央財經委會議的表述重點在強調「依法依規」與「有序退出」,其目的就是防止「一刀切」的運動式去產能。由此可見,反內捲競爭與供給側改革在應對方式上應該會有顯著區別。

具體來看:首先是發力方向不同。供給側改革聚焦於上游原材料行業,去庫存後價格反彈,企業利潤也得以改善。反內捲競爭的重心在下游製造業,主要包括新能源汽車、電氣機械等領域。特別是汽車行業的價格戰,不僅使得自身的庫存壓力高企、上下游產業鏈陷入虧損,亦傷害到消費者的切實利益。

主要依靠行業自律

其次是主要矛盾不同。供給側改革的主要矛盾是宏觀層面的供需失衡,改革進程圍繞着「三去一降一補」目標。反內捲競爭的主要矛盾是微觀主體的無序降價,背後癥結涵蓋了不當競爭、地方保護等領域,同時還要兼顧地方稅收、就業與社會穩定,情況更為複雜。

再次是採取措施不同。供給側改革時期,中央對於產能壓降給出明確目標,如「用5年時間壓減粗鋼產能1億至1.5億噸,用3至5年時間退出煤炭產能5億噸左右」等。而反內捲競爭短期內或以行業自律為主,如近期中國光伏行業協會引導企業簽署了自願控產自律公約,其最終目的是提升產品品質、加快優勝劣汰。