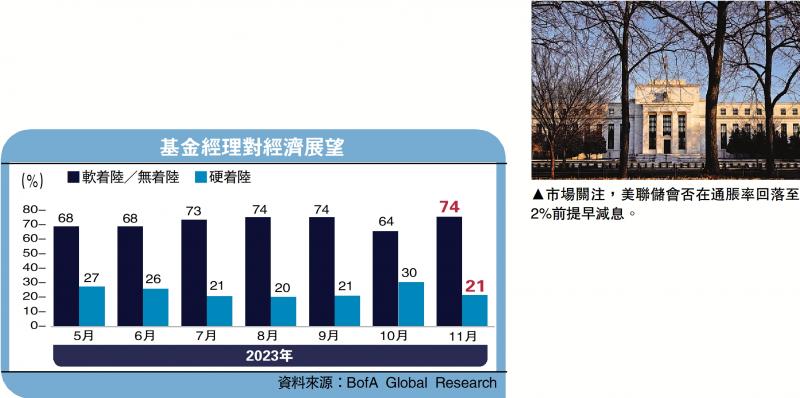

圖:市場關注,美聯儲會否在通脹率回落至2%前提早減息。

美聯儲在今年最後一次議息會議上態度軟化,「通脹鬥士」、美聯儲主席鮑威爾甚至透露「一些官員已經開始討論降息」。此言一出震撼市場,美股美債先漲為敬,外界亦大幅提高明年降息預期。可以預料,通脹數據回落至2%水平之前,美國會否「搶跑」降息,將成為下一階段投資者心裏博弈的重心。

自2022年7月以來,鮑威爾每次在議息會議後的答記者問環節,都會強調一遍「要降低通脹可能需要經濟衰退」。但今年美國經濟韌性十足,讓愈來愈多人相信「這次不一樣」。近期美銀面向全球基金經理的調查顯示,預期美國經濟將會實現「軟着陸/無着陸」的比例達到74%,為歷史高位。

經濟轉差前主動刺激市場

既然經濟有可能不衰退,美聯儲就有機會迴避通脹目標而「提前」降息。市場最新預期,明年3月份降息25個基點,之後再連續5次降息25個基點。在12月議息會議之前,外界認為降息的起始節點是5月,年內降息次數不會超過4次。

回顧歷史,美國自1990年以來共經歷7輪降息,主要分為兩種情形:一是應對金融危機的「突發式降息」,旨在隔離金融風險外溢及緩解流動性衝擊,包括1998年亞洲金融危機、2008年金融危機,以及2020年新冠疫情等。二是提前搶跑的「預防式降息」,目的是在經濟基本面下行之前,主動壓低實際利率、平衡當地通脹與增長之間的矛盾,包括1989年至1992年期間、1995年至1996年期間,以及2019年。

臨近大選 料不會連續減息

目前市場對金融危機的預期極低,所以更多人押注在「預防式降息」。但筆者認為,美聯儲對通脹走勢的判斷會非常慎重。上世紀七十年代,時任美聯儲主席沃爾克在最終降伏通脹之前,其間還經歷了兩輪通脹反彈,可見通脹通常是呈波浪形退潮,預期管理稍有放鬆,就會捲土重來。

事實上,現時美國通脹下行並不及市場預期順利。11月非農就業數據顯示,新增就業崗位19.9萬人,高於普遍預期的18.5萬人,醫療保健、休閒和酒店、政府招聘,以及汽車工人聯合會(UAW)罷工解決後的製造業回升,推動11月的就業增長。

其中,汽車業大罷工解決後的工人重返工作崗位,令就業人數增加3萬人,荷里活勞資糾紛的解決,也使就業人數增加1.7萬人。

而在截至12月9日的一周內,美國首次申請失業金人數降至20.2萬,創兩個月新低,低於經濟學家預期的22萬。該數據仍處於歷史較低水平,意味着儘管美聯儲努力提高利率以應對通脹,但勞動力市場仍保持韌性。儘管有一些跡象表明就業市場正在降溫,但隨着嬰兒潮一代的老齡化、提前退休趨勢形成等不可逆因素,後續勞動參與率提升空間有限。

此外,明年下半年美國進入大選時間,貨幣操作活躍會產生較大的政治干擾。美聯儲最為穩妥的方式,應該是開啟首輪降息後長時間觀察效果,而非連續式降息。