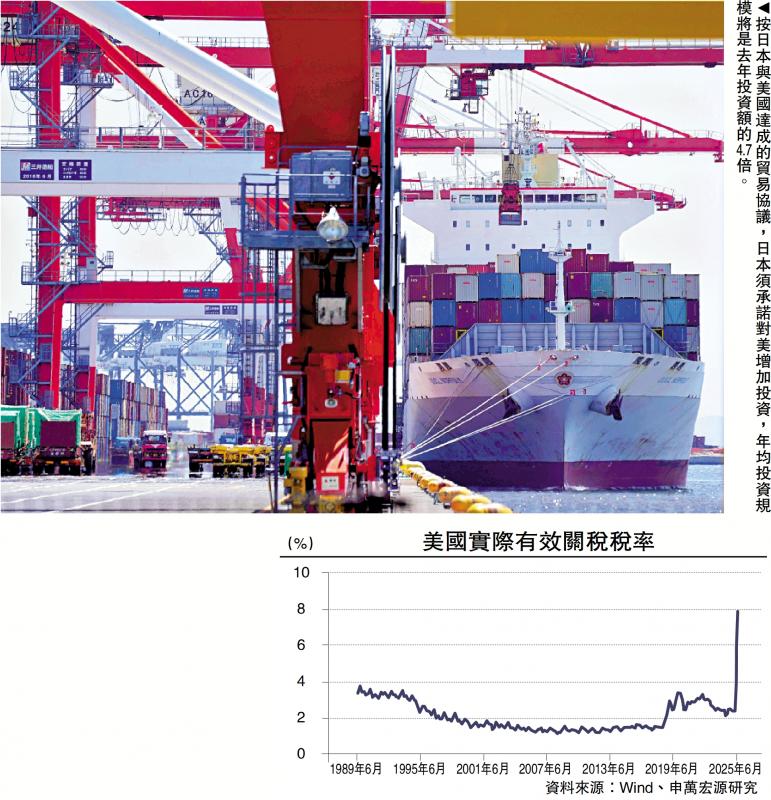

圖:按日本與美國達成的貿易協議,日本須承諾對美增加投資,年均投資規模將是去年投資額的4.7倍。

與歷史上的貿易衝突相比,美國的關稅思路正在轉變,由「調匯率─壓逆差」轉變為「控財政─壓逆差」,從美國近期與日本、歐盟等經濟體達成的「投資換關稅」貿易協議來看,後續關稅風險能否緩和,還存在哪些潛在貿易衝突?

從貿易協議覆蓋的商品規模來看,美國貿易談判進程已近50%。截至8月1日,美國已與越南、日本、歐盟、韓國、印尼等九個經濟體達成貿易協議或暫停協議。就覆蓋的美國進口商品規模看,已達成協議或暫停關稅的進口規模合計佔美國商品進口規模的49.7%,其中德國4.6%,中國內地10%,日本4.2%、韓國3.6%。仍待達成協議的經濟體包括:墨西哥15%、加拿大11.3%、中國台灣4.3%、印度3.2%、瑞士4.8%。

理論稅率方面,截至8月1日,美國稅率已抬升至18.3%,較年初的2.4%高出15.9個百分點,創1930年代以來新高。豁免產品方面,美國約30%的進口額仍享受零關稅,其中包括電子產品、能源貴金屬產品、符合USMCA(美墨加協定)的進口產品等。實際徵收的有效關稅稅率方面,2025年二季度關稅收入640億美元,是去年同期的3.6倍,二季度商品進口規模8194億美元,實際關稅稅率僅7.9%。

根據是否達成貿易協議、貿易逆差重要性程度,美國對貿易夥伴按三檔稅率徵收進口關稅:一是最低檔關稅,包括未列入7月31日行政命令清單國家,如澳洲、新加坡、沙特等,徵收10%基準稅,主要為盟友國或貿易逆差較小的經濟體。二是中間檔關稅,主要包括與美方已達成協議的經濟體,關稅稅率為15%至20%,如歐盟、日本、韓國、中國台灣、印尼、越南等;三是高檔關稅,主要包括尚未達成貿易協議、談判受阻的經濟體,稅率為20%至50%,印度25%、加拿大35%、瑞士39%、巴西50%。

逼使多國對美增投資

歐盟需將年均對美投資翻2.6倍才能實現投資承諾,且資金主要來源私營企業,約束力較低,兌現難度較大。美歐貿易協議中,歐盟承諾2025至2028年的3年內對美新增投資6000億美元,集中於基礎設施、半導體、能源等項目。美國強調這筆投資是對現有投資的補充,屬於增量概念。2024年美國全年FDI(外資直接投資)流入量2473億美元,其中歐盟對美國FDI流入1244億美元。

若歐盟在特朗普任期(2025至2028)內完成投資,平均每年需對美國額外投資2000億美元,現有投資與新增投資合計需達3200億才能達成承諾,是2024年流入量的2.6倍。從資金來源看,歐盟對美投資資金依賴私營企業自願投資,歐盟既無公共預算也無強制約束力,僅能把企業原有投資計劃做加總,受歐洲自身資本開支壓力,投資兌現難度較高。

日本承諾對美投資5500億美元,主要投向美國的半導體、芯片等戰略行業。日本首席談判代表赤澤亮正表示,日方計劃在特朗普任期內完成5500億美元投資,若2026年開始落地,每年需達1833億美元。截至2024年,日本對美FDI存量為7541億美元,2024年日本對美新增FDI流量389億美元,日本承諾的年均投資規模將是2024年投資額的4.7倍。此外,日本稱資金規模中僅1%至2%為股權投資,其餘98%僅為JBIC等金融機構提供的出口信貸和擔保,不計入美國外商直接投資。

韓國承諾對美投資3500億美元,其中1500億美元投向美國造船業,2000億美元用於美國科技行業,包括半導體、電池等領域。3500億美元相當於韓國2023年GDP的19%和年度財政支出的53%。韓國2024年對外直接投資規模為959億美元,其中對美國僅138億美元。若在特朗普任期內兌現投資承諾(每年1167億),韓國必須將其每年對美FDI流量增加8倍,並且3年內對美國的FDI流入規模必須超過過去30年的總和。此外,現有或已批准的韓國企業在美投資計劃可以計入3500億美元。

歐盟能源採購目標與現實落差極大,韓國、印尼、日本兌現可能性相對較高。歐盟承諾三年內採購7500億美元的美國原油、LNG(液化天然氣)與核燃料等能源產品,平均每年2500億美元。從需求角度看,2024年歐盟自美能源進口僅830億美元,承諾採購額相當於2024年採購規模的3倍。從供給角度看,2024年美國能源出口總規模3324億美元,每年2500億採購佔美國單年對能源出口總值的75%,意味着若兌現承諾,美國接近八成能源出口須改向歐洲,實質執行難度較大。

韓國承諾2025至2028年的四年購買1000億美元的美國能源產品,平均每年250億美元,較2024年韓國自美能源進口額232億美元增長8%,實現難度相對較低,但需調整能源進口結構,從中東轉向美國。汽車方面,歐盟進口美國汽車關稅從10%降至2.5%,日本取消對美車額外安全測試,韓國承諾對美汽車零關稅並放寬認證,但需求端掣肘明顯,例如美系車在日本合計市場份額不足1%,消費者偏好、油耗與排放標準差異大,汽車出口增量效應有限。

從可兌現程度來看,美國從貿易協議中獲得的最大收益,可能並非投資與採購承諾,而是持續的關稅收入及長期的談判槓桿。從分析中可發現,貿易夥伴的投資與採購承諾存在顯著的執行不確定性,若執行不達預期,美國的主要施壓手段僅為繼續加徵關稅。但關稅卻提供了即時且可持續的財政收入。

截至2025年7月29日,美國今年關稅收入已達到1256億美元,是2024年同期的2.3倍。財政部長貝森特預計,到2025年底,關稅收入可能達到3000億美元,國會預算辦公室估計未來10年將達到2.8萬億美元。美國財政赤字率已由2月的7.3%下降至6月的6.4%。

收縮逆差思路轉變

與歷史上的貿易衝突相比,美國的關稅思路正在轉變,由「調匯率─壓逆差」轉變為「控財政─壓逆差」。二戰後,美國為緩解貿易逆差,曾發起兩次全球貿易戰。第一次是1971年,尼克松加徵10%全球關稅,要求歐洲、日本接受匯率重估,最終達成《史密森協定》,美方如願迫使盟友接受本幣對美元升值10%左右。第二次是1985年《廣場協議》後,美國、日本、德國、法國和英國聯合干預外匯市場,美元兌日圓在3個月內貶值8%,3年內貶值38%。

在思路上看,尼克松1971年全球關稅及1985年《廣場協議》均屬於「調匯率─壓逆差」的路線,而特朗普2025則是「整頓財政─壓逆差」的路線。前者依賴一次性貨幣重估,後者靠持續的關稅槓桿與投資承諾。1971《史密森協定》及1985《廣場協議》協議達成後,美國貿易逆差僅有短暫改善。原因是美國經常賬戶逆差根源在於國內儲蓄不足,財政赤字(政府儲蓄為負)是導致儲蓄率不足的核心因素之一。財政赤字縮小1個百分點,貿易收支將改善約1.05個百分點。

關稅邏輯的轉變,意味着美國可能會持續製造關稅槓桿,美元的表現也可能不會簡單重演《廣場協議》後的弱勢表現。一方面,美國或持續製造關稅談判槓桿。美國後續可能的關稅措施有三類,一是對未達成協議的經濟體繼續施壓。二是加徵二級關稅。若他國繼續進口俄油,美方或徵收最高100%的二級關稅,俄油的主要買家包括中國、印度、土耳其等;三是針對銅、藥品、半導體等產品加徵232關稅。另一方面,美國並未沿着《廣場協議》2.0的路徑實施關稅,而是走財政整頓路徑,歷史上貿易協議後美元的弱勢表現或也未必能簡單重演。

(作者為申萬宏源首席經濟學家)