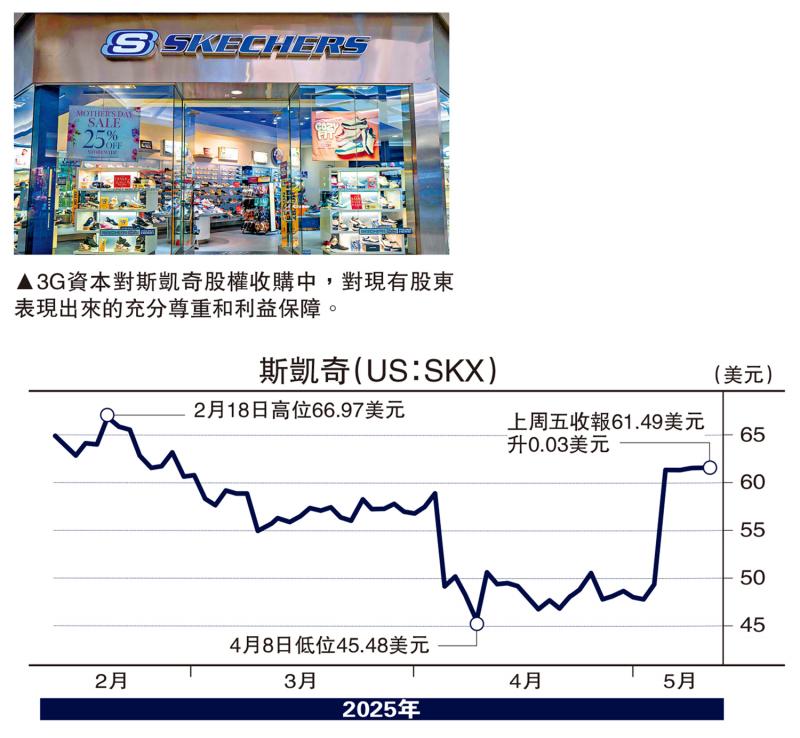

圖:3G資本對斯凱奇股權收購中,對現有股東表現出來的充分尊重和利益保障。

作為全球第三大運動鞋零售商、兩度入選《財富》500強的行業巨頭,美國斯凱奇(Skechers,US:SKX)於5月5日突然宣布私有化決定,此舉措引發市場震動。

作為鞋類市場公認的舒適度最高的運動品牌,斯凱奇在中國市場的影響力,絕不比耐克(Nike)、阿迪達斯(Adidas)為低。特別在口碑方面,已經超過了後者。斯凱奇除了舒適度強於其他品牌外,定價也非常合理,性價比很高。

為什麼這樣一個極受歡迎的運動品牌,會在市場正興的時候選擇退市呢?很顯然,斯凱奇不是因為經營出現了問題,而是為了防止出現市場問題而做出的戰略選擇、積極舉措,是以退為進、自己給自己留足空間。

聯名請求豁免對等關稅

不久前,包括耐克、阿迪達斯、斯凱奇在內的76家鞋企聯名致信美國特朗普政府,請求豁免「對等關稅」。一雙球鞋原本售價只有1100元的,未來消費者要多支付近600元,這讓主打「高性價比」的斯凱奇來說,無疑是非常尷尬的。如果繼續推行大眾化定價,企業盈利將受到很大影響。如果隨關稅而提價,市場會受影響。兩難境地下,斯凱奇主動選擇了私有化,規避上市公司面臨的監管壓力,以便在關稅風波中掌握更大的經營自主權。

這樣的以退為進,並非企業戰略中預想到的,也不是企業希望看到的,而是實際運營中突然出現的、意想不到的。能不能化解企業的經營矛盾,目前還很難說。就算能夠化解,私有化後帶來的股權結構變化,實際也會給斯凱奇未來的經營、市場、股東協作、企業管理、權力分配等方面留下風險隱患,新的投資者能否能與企業創始人友好合作、愉快相處,需要時間來檢驗。

今次收購私有化斯凱奇股權的,是一家名叫3G Capital的投資公司,也稱3G資本,是消費品領域的著名投資公司,同時也是酒業集團百威英博、連鎖快餐漢堡王的股東。3G資本崇尚長期控股,擅長成本管控,將以每股63美元的現金收購斯凱奇,較公司15天成交量加權平均股價溢價30%。待收購完成後,3G資本預計將持有新成立公司(New LLC)約80%的股權,從而實現對斯凱奇的控股。

值得注意的是,3G資本在收購要約中,除了高出15天加權平均股價30%的要約收購之外,還給允許股東選擇獲得每股57美元的現金及新成立的斯凱奇母公司一份不可轉讓的股權。說實在的,無論是63美元的收購價、還是57美元加股權的收購方式,對現有股東來說,都是相當優惠的。除了斯凱奇本身的魅力之外,也與3G資本的投資理念是密不可分的。

3G資本對斯凱奇股權收購中,對現有股東表現出來的充分尊重和利益保障,禁不住讓人聯想到某些中國投資者在上市公司股權收購案的表現。這些投資者常常都是衝着損害普通股東利益而去的,亦即在制定收購方案時,與實際控制人相勾結,制定嚴重損害普通股東利益的行為。收購成功後,再通過各種方式進一步損害普通股東利益,直至把普通股東的利益蠶食光。

斯凱奇退市過程中,普通股東利益得到極大尊重,給予市場的重要啟示是,中國投資者在參與企業重組、投資時,能否也能多多考慮普通股東的利益,而不要總把自身利益建立在對普通股東利益損害的基礎上。損害得多了,就會把普通投資者的心傷透的,股市也難以步入健康有序軌道的。

(作者為財經評論員、中南財經政法大學兼職教授)