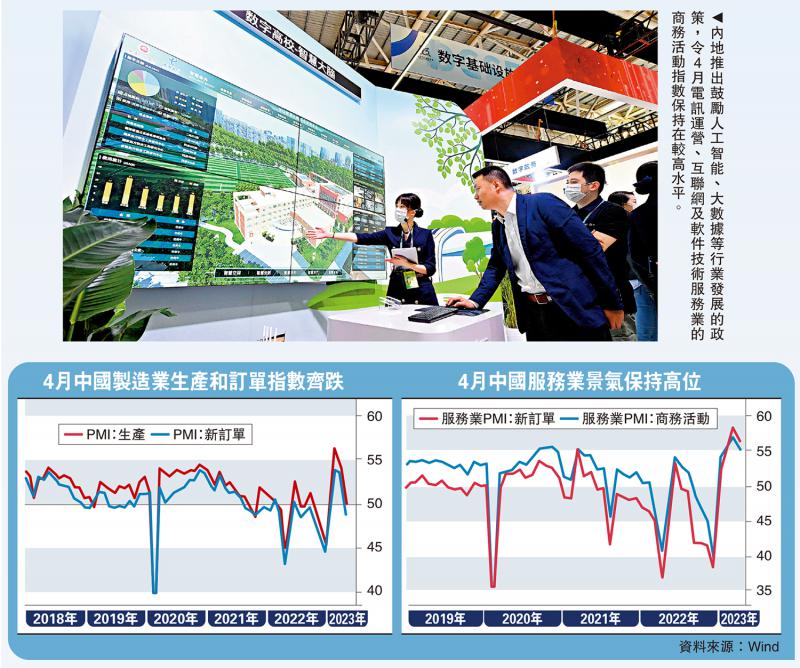

圖:內地推出鼓勵人工智能、大數據等行業發展的政策,令4月電訊運營、互聯網及軟件技術服務業的商務活動指數保持在較高水平。

國家統計局最新發布數據顯示,4月製造業PMI(採購經理指數)產出指數為54.4,比3月下降2.6個百分點,仍位於較高運行水平,表明中國企業生產經營總體持續擴張。筆者認為,在經過1至2月經濟快速填坑後,3月份經濟已經進入「復甦第二階段」。在該階段,經濟復甦斜率開始放緩,行業間結構分化特徵加劇。

4月經濟是3月邏輯的延續,PMI與高頻數據均表明經濟復甦力度出現「預期中的環比減弱」,重點是行業復甦分化將給第二季度資產定價提供重要的基本面線索。

4月各行業PMI按月回落並不意外,不代表經濟復甦的結束,而是進一步確認了「經濟復甦進入按月走弱、按年走高的第二階段」。主要原因如下:

首先,第一季度經濟快速填坑造成的高基數效應。2月份製造業PMI和3月服務業、建築業PMI均創下過去十年來新高,4月隨着「補償性」修復結束,經濟的按月動能下滑。

其次,4月歷來是產需淡季,有季節性因素影響。如2015至2019年的4月製造業PMI生產和新訂單指數均值分別低於3月0.12、0.4個百分點。

再次,經濟復甦內生動能不足,產需偏弱。即使有季節性和高基數的因素,4月PMI回落幅度依然超出了季節性,如4月政治局會議所提到的,「中國經濟內生動力還不強,需求仍然不足。」

經濟按月動能放緩是預期之中,3月以來的股債市場定價已經有所反映,更值得關注是行業間的復甦分化。大類行業上,建築業、服務業、製造業復甦動能依次加快放緩,4月三大行業PMI分別跌1.7、1.8和2.7個百分點,而三大行業內部明顯分化。

基建投資展現韌性

建築業的韌性主要來自於基建。今年專項債發行節奏繼續前置,截至4月30日,Wind口徑新增專項債發行規模1.57萬億元(人民幣,下同),超過去年同期1726億元。國家統計局也表示「4月土木工程建築業商務活動指數繼續高於70,表明隨着重大工程建設有序推進,土木工程建築業施工進度不斷加快。」

房地產投資繼續偏弱,3月房地產建安類支出按年減少11.1%,表明當下地產施工強度依舊偏弱。4月地產銷售明顯回落,房地產施工強度更加難以出現明顯修復,對應4月建築安裝裝飾及其他建築業的新訂單指數、商務活動指數均處於50以下。

受房建拖累,4月水泥發運率、瀝青開工率、螺紋鋼表觀需求量等指標震盪走弱。在第一季度經濟復甦超預期的背景下,第二季度基建政策不太可能加碼,同時地方政府土地出讓收入大幅回落,過去幾個月建築業的高復甦斜率可能將難以維持。

數字經濟加大投入

4月交通運輸、住宿、文化體育娛樂等行業商務活動指數高於60,與「五一」假期的預訂潮有關。「五一」作為今年以來第一個長假期,居民「補償性」出行推動着以交通運輸、住宿等為代表的出行相關行業維持較高景氣度。

央視新聞報道,預計「五一」假期有超過2.4億人次出遊,將恢復到2019年的104%。美團也指今年「五一」居民住宿預訂潮相比於2019年提前了兩周左右。

4月電訊運營、互聯網及軟件技術服務業的商務活動指數保持在57以上的較高水平,新訂單指數均保持在60以上高位,高於服務業平均水平。電訊運營、互聯網、軟件等行業之所以能夠維持高位,與年初以來人工智能快速發展驅動數字經濟相關行業加大投入有關。

年初以來多地出台了相關政策鼓勵人工智能、大數據等行業發展,4月政治局會議也明確表示要重視通用人工智能發展,營造創新生態,有助於相關行業維持高景氣度。

與出行相關行業、人工智能行業相反的是房地產行業。隨着居民購房需求在3月集中釋放,4月房地產銷售有所回落。截至4月29日,30大中城市商品房成交面積日均值僅42.6萬平米,較3月日均值下滑11萬平方米。受此影響,4月房地產業的新訂單指數、商務活動指數均處於50以下。

相比於建築業和服務業,製造業面臨的壓力更為明顯。4月製造業PMI下滑2.7個百分點至49.2,其中生產指數和新訂單指數分別拉動PMI指數下滑1.1和1.44個百分點,是製造業PMI跌破50的主因。但製造業跌破榮枯線主要是受短期因素影響,從高頻數據來看,製造業尚處於緩慢復甦階段。從歷史經驗看,衝高回落與季節性因素在製造業上表現的更為明顯,比如2020年4月,製造業PMI指數、生產指數和需求指數分別回落了1.2、0.4和1.8個百分點,而服務業和建築業當時並未出現衝高回落。製造業PMI在2020年4月下行後,5月開始企穩,並在6月重新上行。由於製造業仍處於主動去庫存周期,製造業企業的營收、利潤也比建築業和服務業面臨更大的壓力。

3月工業企業利潤總額累計按年下滑21.4%,營業收入累計按年減少0.5%。同時,受此前存量需求集中釋放,新增需求偏弱的影響,目前企業依舊面臨着需求端的壓力。4月企業新訂單、新出口訂單、在手訂單分別回落4.8、2.8和2.1個百分點,調查反映訂單不足的企業比重接近57%,為2020年4月份以來最高值。

出行服務表現強勢

製造業內部呈現出裝備製造強於消費品,消費品又強於高耗能行業的分化格局。4月裝備製造業、消費品行業和高耗能行業PMI分別為50.1、49.8和47.9,低於3月2.9、2.1和3.2個百分點。專用設備等裝備製造業企穩在榮枯線之上,強於製造業平均水平。3月份受前期積壓訂單集中出口等因素影響,電氣機械等商品出口按年增長17.4%,機電產品出口上升13.1%,這推動裝備製造業3月PMI維持高位。但4月在集中出口效應減弱後,專用設備、電氣機械器材等行業產需或有所回落,進而推動裝備製造業PMI下滑。但受益於政策引導等,目前內地製造業投資依舊位於高位,第一季度製造業投資按年增7%,內需或支撐裝備製造業景氣度處於榮枯線之上。

消費品行業接近榮枯線水平,強於製造業平均水平。消費表現弱或有兩個原因,一是需求前期衝高造成的高基數,二是內地本輪消費修復分化,服務消費一直強於商品類消費,所以4月出行相關服務業依舊能夠維持較高的景氣度,但是消費品類製造業已經跌破榮枯線水平。

高耗能行業低於製造業平均水平。筆者認為以黑色金屬冶煉及壓延加工業為代表的高耗能行業表現弱是因缺乏終端需求,4月水泥發運率、螺紋鋼表觀消費量等高頻數據均表明建築業目前施工期強度弱,終端需求差,且短期內或難以見到明顯好轉。

總的來說,4月PMI數據表明隨着經濟進入復甦第二階段,各行業正在向各自的潛在運行中樞靠攏,行業間的分化格局加劇。有政策支持的建築業和疫後復甦韌性更強的服務業,強於位於去庫存周期的製造業。建築業中,基建強於房建。服務業中,出行類服務業和信息服務業強於房地產業。製造業中,裝備製造強於消費製造,消費製造強於高耗能製造。