圖:美歐日等發達經濟體外需持續回落

2022年10月以美元計價的中國出口按年下降0.3%,較上月回落6個百分點;以美元計價的中國進口按年下降0.7%,較上月回落1個百分點;貿易順差851.5億美元。從產品結構和國別來看,10月中國出口主要呈現以下特點:

分產品來看,機電產品、勞動密集型產品對中國出口的拉動均轉負。10月機電產品出口金額按年下滑0.7%,對中國出口的拉動大幅回落3.8個百分點至-0.4個百分點。主要機電產品中,汽車相關產品出口仍然延續高增態勢,10月汽車(包括底盤)出口金額按年大增89.2%,汽車出口數量按年增長60%,汽車零配件出口金額也小幅上揚。另外,價格因素繼續對手機出口形成支撐,10月中國手機產品在實際出口數量按年下滑11.1%的情況下,出口金額按年依然增長7%。

不過,歐美房地產市場明顯降溫後,10月家用電器、音視頻設備及其零件、燈具、照明裝置及其零件等地產後周期產品出口金額按年繼續大幅下滑。10月勞動密集型產品對中國出口的拉動為-1.1個百分點,為新冠疫情爆發以來最低值,服裝及衣着附件、玩具、傢具等產品出口金額按年降幅明顯擴大,而此前出口金額保持正增長的鞋靴、箱包及類似容器、塑料製品等同比增速亦出現下滑。

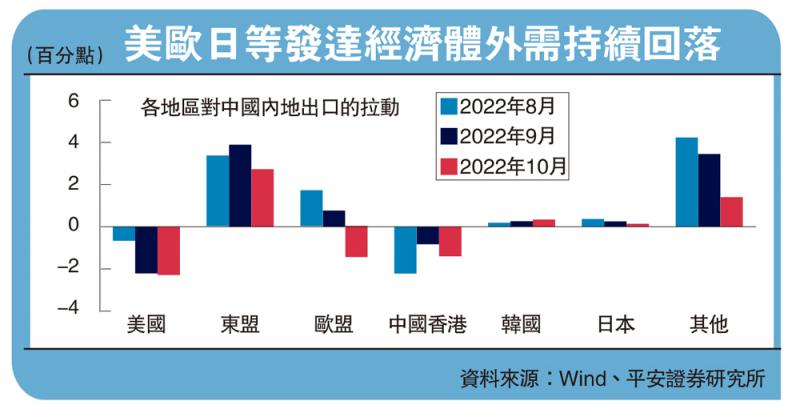

歐美對中國出口帶來負增長

分國別和地區來看,美國對中國出口繼續形成明顯拖累,歐盟對中國出口由拉動變為拖累,而東盟仍是支撐中國出口的重要力量。隨着歐美等發達經濟體貨幣政策的緊縮,10月歐美地區經濟基本面繼續轉弱,海外發達經濟體對中國出口的拖累進一步增強:美國對中國出口拖累達到2.3個百分點,拖累程度較9月的2.2個百分點進一步加深;而歐盟對中國出口的影響也由9月的拉動0.8個百分點變為10月的拖累1.4個百分點。

東盟對中國出口的支撐作用更加凸顯,10月東盟對中國出口的拉動為2.7個百分點,雖較上月有所下滑,但明顯好於其他經濟體。但歐美經濟衰退後,以出口為導向的東盟經濟體,同樣面臨着一定的外需放緩壓力,其經濟基本面也有可能轉弱,進而加重中國出口的下行壓力。

10月國際大宗商品價格震盪分化,而國內下游消費需求復甦乏力,進口按年增速轉負。從主要進口產品來看:

對進口按年拖累最大的產品包括:鐵礦砂及其精礦(10月拖累程度達1.6個百分點,但較9月有所緩和)、液晶顯示板、自動數據處理設備及其零部件、未鍛造的銅及銅材、醫藥材及藥品等。其中,部分上游原材料進口金額仍然受到價格回落的影響,以鐵礦砂及其精礦為例,10月中國鐵礦石進口數量達到9498萬噸,按年增長3.7%,但進口金額按年回落26.8%。中下游產品方面,集成電路、自動數據處理設備及其零部件等消費電子相關產品持續對中國進口形成拖累,反映出下游消費需求仍然疲弱。

對進口同比拉動最大的產品包括:原油(10月拉動4.2個百分點,較9月繼續增強)、農產品、汽車和汽車底盤、天然氣、紙漿等。在冬季臨近、油組+(OPEC+)減產、俄烏衝突加劇等因素的影響下,10月國際原油價格出現反彈,WTI、布倫特原油10月平均價格按月分別上漲3.5%、3.3%,導致原油對中國進口的拉動有所增強。另外,由於2021年10月汽車和汽車底盤進口金額為近10年來次低值,在低基數的作用下,10月汽車和汽車底盤對中國進口的拉動亦明顯增長。

在內外兩方面因素的共同作用下,10月中國出口增速出現超預期回落,進口按年增速亦由正轉負。內因方面,10月國內疫情再度升溫,產業鏈、供應鏈運轉受阻,部分外貿企業交貨難度增加。10月製造業PMI供應商配送時間指數按月下滑1.6,至47.1,便指向這一點。外因方面,繼9月美國對中國出口的拉動轉負後,10月歐元區對中國出口的拉動亦由正轉負,海外發達經濟體貨幣政策收緊的影響持續顯現。

往後看,以中國出口額加權的主要國家PMI指數對中國出口有約3個月的領先性,考慮到該指標從6月開始快速下滑,預計後續中國出口的下行壓力還將進一步加大,中國經濟對「內循環」的依賴將顯著增強,穩增長需要在促進房地產投資企穩、保持基建投資支持力度及爭取製造業投資取得良好成績方面取得更大進展。