美聯儲最新議息會議紀要顯示儲局已全面轉鷹,將比此前預期更早加息並首次討論縮表。

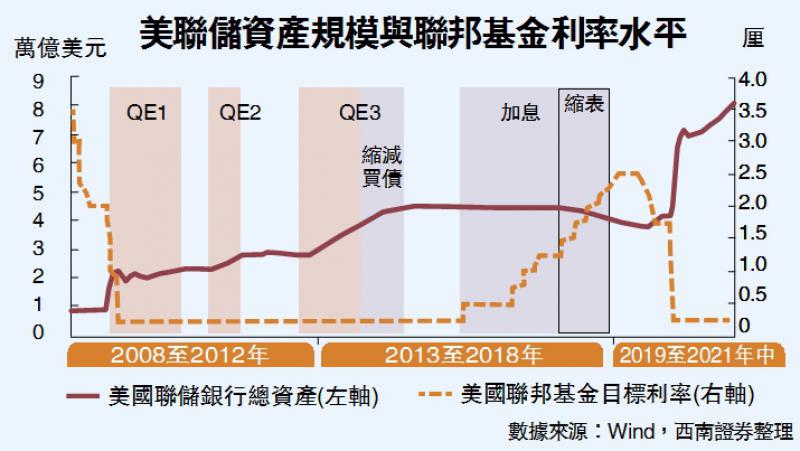

去年11月以來,美聯儲已開啟縮減購債進程。市場對於2022年美聯儲加息已經形成共識,1月5日公布的12月FOMC(聯邦公開市場委員會)會議紀要顯示,加息前的通脹指標已達到,充分就業指標接近快速達成,美聯儲可能比預期更早加息並且加息速度更快,並且點陣圖顯示2022年加息預期中位數次數為三次,由此預計美聯儲在今年3月開始加息的可能性進一步增強。此外儲局首次討論縮表,幾乎所有(Almost all)參會者認為可能適合在首次加息後某個時候開始縮表,部分參會者預計本輪縮表的速度可能比前一輪快。

市場之前對於美聯儲的關注重點仍在於何時加息,對於美聯儲開啟縮表的「迫切性」這一表態,超出了市場此前的預期。

從上輪美聯儲加息周期來看,美聯儲自2013年底開始Taper(縮減購債),自2015年底正式啟動加息,至2018年底加息共九次,聯邦基金利率由零至0.25厘,上調到2.25厘至2.5厘,同時2017年10月啟動縮表計劃,當時聯邦基金利率已經升至1.25厘。由此看出,美聯儲從開始Taper到啟動加息有約兩年的時間間隔,從啟動加息到開始縮表也有不到兩年的時間間隔。本輪縮表速度可能比前一輪更快的主要原因:1)與前一輪縮表前相比,當前通脹水平更高,勞動市場及經濟前景預期更為樂觀;2)當前美聯儲的資產規模對GDP比例大幅超過前一輪縮表前水平。

回顧上輪美聯儲縮表周期,2017年4月美聯儲公布的3月FOMC會議紀要首次釋放縮表信號,此後在6月披露了資產負債表正常化的路徑,在9月的議息會議宣布將於10月正式開始縮減資產負債表。

縮表預期階段對資產價格衝擊相對有限。觀察上輪首次提出縮表(4月初)到正式宣布縮表(9月中下旬)市場的表現,債市方面,美債10年期國債收益率4月初在2.35厘左右,於9月初震盪下行至2.05厘,此後重新上行至2.3厘左右;中債10年期國債收益率由3.3厘升至3.6厘。權益市場方面,標普500、納斯達克指數分別上漲6%、9%,滬綜指、滬深300從4月初至5月初分別下跌7%、8%,此後重啟上漲趨勢,至美聯儲正式宣布縮表,分別上漲2%、4%。

穩增長措施陸續落地

2022年中美之間宏觀政策基調分化,美聯儲加息及縮表的預期可能對A股影響有限。國內方面,2022年中國面臨經濟下行的壓力,宏觀政策將以支持實體經濟為主,人行也多次表明貨幣政策「以我為主,穩字當頭」,因此美聯儲加息及縮表對中國宏觀政策影響相對有限,重點在於加息及縮表的預期可能會對A股情緒面形成擾動,回顧歷史可以發現這種擾動不會改變A股長期走勢,並且美聯儲以及人行越來越注重政策的預期管理,因此美聯儲加息及縮表預期對A股影響相對有限。

當前市場處於「業績真空期、經濟下行期、疫情反覆期」的三期疊加時期。投資策略上看,在這種三期疊加的狀況下,原有的主流賽道已經估值非常飽滿,而現有的新板塊又沒能冒出來。因此市場整體處於弱勢震盪格局。在短期內,可以繼續布局穩增長板塊。當前鋼鐵、煤炭價格與2021年同期相比基本持平甚至有所上漲,同時隨着「穩增長」措施的落地,相應產品產量將有所釋放,因此一季度的業績有所保障。

從中期看,隨着2月份各類公司業績預告或者年報的相繼公布,當前回調較多的新能源、軍工板塊等成長賽道預計將出現反彈。因為這些板塊仍然處於成長賽道中,行業增速將在較長時期內維持高增長,等到估值回落、業績數據披露,其投資價值將再次顯現。此外,困境反轉的旅遊、豬周期、航運後周期等板塊,也將不斷有階段性表現機會。