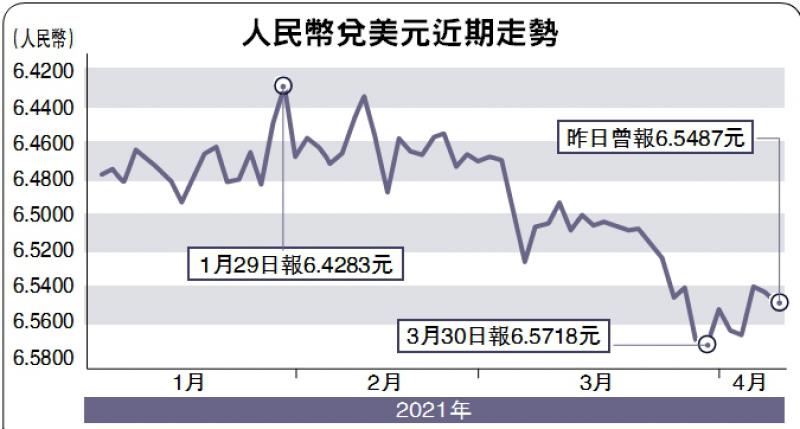

自2020年6月初以來,境內人民幣對美元匯率震盪走高。到2021年2月底,人民幣匯率較2020年5月底累計升值10%。進入3月,人民幣匯率走低,重回6.5時代,抹去了年內漲幅。

前期有人曾預測年內人民幣有可能升破6。這是一種典型的適應性預期,它忽視了兩個問題:一是影響匯率升貶值的因素是同時存在的,且影響因素此消彼長,必然是漲多了會跌、跌多了會漲;二是匯率升得快不等於升值壓力大、升值預期強,恰恰是匯率有彈性,有助於及時釋放市場壓力、避免預期積累。當時,筆者就表示2021年人民幣匯率或走得沒有大家預期的那麼強。

實際上,自年初進入6.4時代後,1月6日至2月底,人民幣匯率在6.43到6.5區間窄幅波動。進入3月以後,圍繞6.5上下波動。一季度,人民幣匯率中間價最多升值1.3%,低於2020年同期最大1.7%的升幅。2020年四季度,市場預期總體偏升值方向,2021年頭兩個月升貶值預期交替出現,3月轉向偏貶值方向,但升貶值預期都不太強烈。

近期人民幣匯率回落,一是因為歐洲疫情出現第三波傳染,市場避險情緒重新抬頭;二是美國通脹預期上升,美債收益率上行,中美債收益率差收斂;三是疫苗接種加新刺激計劃,提振美國經濟復甦預期,美元指數不跌反漲;四是貨幣提前緊縮預期抬頭,以美股為代表的風險資產價格劇烈震盪,新興市場重現資本外流;五是國際環境日趨複雜嚴峻。

這再次印證了筆者的觀點,即匯率是相對價格,研判匯率走勢不僅要看本國還要看海外會發生什麼。中國在疫情防控常態化的前提下,經濟社會活動正在進一步加快恢復,只是外部因素發生了一些變化。但這仍屬於健康、正常的調整,反映人民幣匯率步入雙向波動。

緩解企業匯兌壓力

雙向波動有助於緩解持續單邊升值給國內企業造成的財務壓力。2020年6月至2021年2月,人民幣匯率中間價均值環比上漲。以月度中間價均值衡量的企業蒙受的潛在最大匯兌損失達到4.9%。隨着2021年2月中間價均值環比漲幅大幅收窄,並在3月首次錄得環比下跌,2021年一季度的潛在匯兌損失收斂至0.7%。

現在市場擔心美債收益率上行引發的「縮減恐慌」,對新興市場造成的資本流動衝擊可能進一步蔓延。但預計中國或如2013年美聯儲釋放量寬退出預期引發的「縮減恐慌」之初一樣,會被視為好的新興市場,受到的影響有限。因為自2015年「811」匯改以來,經歷了藏匯於民和債務償還的集中調整後,中國民間貨幣錯配有較大改善。到2020年底,不含儲備資產的對外淨負債1.21萬億美元,較2015年6月底減少了49%。這增強了中國對外經濟部門韌性,提高了境內外匯市場參與者對匯率波動的適應性和容忍度。

3月,境內銀行間市場日均即期詢價成交量達到374億美元,環比增長14%,或反映當月境內外匯供大於求缺口有所擴大。同時,2021年前2個月,國際收支口徑貨物和服務順差合計865億美元,2020年同期為逆差377億美元;非金融部門跨境直接投資淨流入107億美元,同比增長1.73倍。這表明中國基礎國際收支交易依然表現強勁,為抗外部衝擊風險提供了較厚的安全墊。