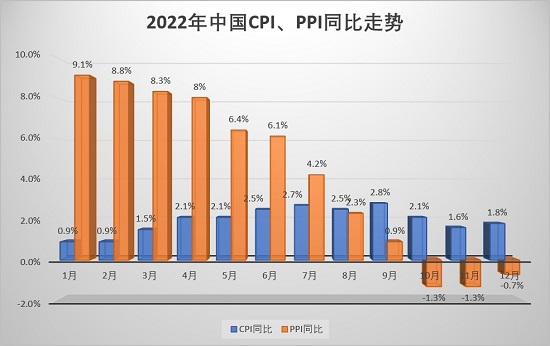

國家統計局城市司首席統計師董莉娟介紹,去年12月食品價格同比上漲4.8%,漲幅較前值擴大1.1個百分點,影響CPI上漲約0.87個百分點。當月,非食品價格同比上漲1.1%,漲幅與前值持平,影響CPI上漲約0.92個百分點。她並指,提出食品和能源價格後的核心CPI同比上漲0.7%,漲幅較前值擴大0.1個百分點。

國金證券首席經濟學家趙偉觀察到,上月CPI同比漲幅雖有所擴大,但仍遜預期,且受線下活動修復、服務業價格上漲等因素帶動,核心CPI同比漲幅略有擴大。從分項指標看,食品價格環比雖「由負轉正」,但仍不及往年同期均值,主要受到豬肉價格回落的拖累;非食品價格環比轉為負增長,則與國際油價下行、交通工具用燃料環比超季節性回落有關。

植信投資研究院研究員丁宇佳認為,豬肉價格和油價的下行,令上月CPI環比走勢弱於季節性,但鮮菜、鮮果等價格的季節性上漲,對衝了豬肉價格的反季節性下跌。他續稱,儘管去年12月各地感染人數的上升對消費帶來一定壓制,但市場主體預期的好轉,對價格端起到明顯提振作用,並推動核心CPI同比小幅上漲。

穩增長行業價格保持升勢

PPI方面,董莉娟表示,上月PPI同比降幅收窄,主要受到上年同期對比基數走低的影響。當月,生產資料價格同比下降1.4%,降幅較前值收窄0.9個百分點;生活資料價格同比上漲1.8%,漲幅較前值回落0.2個百分點。

趙偉認為,上月PPI的超預期回落,主要受到了生產和生活資料價格的拖累。分行業看,原油鏈行業價格延續回落勢頭,黑色鏈價格特別是上遊「穩增長」相關行業價格保持上漲,或在一定程度印證了內外部需求的分化。

丁宇佳提醒說,全球經濟下行壓力的加大、歐洲異常溫暖氣候對能源危機的緩和,令國際原油和天然氣價格震蕩回落,並對中國石油、化工等相關行業價格帶來較大的下行壓力。另一方面,PPI同比在2021年高基數作用下,從去年初的高位,持續回落至負增長區間,全年PPI同比中樞也下行至4.2%。

年內通脹壓力總體可控

展望2023年,申萬宏源證券首席宏觀分析師秦泰判斷,在食品、能源等供給壓力緩和背景下,今年全年中國面臨的整體通脹壓力相對可控,「本月CPI同比漲幅或因『春節效應』衝高至2.7%左右,此後會快速回落,預計2023年全年CPI同比均值約2%」。他並指,國際原油供給的緊張程度低於市場預期,加之中國能源有較強的自給自足和供給側調控能力,今年全年PPI同比均值或為-0.9%,「下半年PPI壓力將相對較弱」。

「今年CPI、PPI同比走勢或『先降後升』」。丁宇佳分析,隨着今年下半年疫情影響的消退,生產生活秩序將得到全面恢復,加之前期刺激政策的滯後顯效,服務消費需求料加速復蘇, 「2023年CPI同比漲幅中樞或為2%左右」。PPI方面,全球經濟下行壓力的加大,將令原油價格在寬幅震蕩中逐漸走低,而中國「穩增長」政策的不斷加碼,將對工業品需求帶來支撐,綜合房地產投資在下半年的企穩回升,以及翹尾因素等,預計今年全年PPI同比中樞或下移至-0.3%。

趙偉認為,年初中國整體通脹環境或相對溫和,通脹對人行政策的掣肘也較弱,隨着疫情防控的逐步放開,線下活動修復有望帶動核心CPI延續上漲。他並預計,2023年全年CPI同比或呈現「V型」走勢,建議關註CPI抬升的節奏,其上漲動力或源自服務業的「補償式漲價」等。