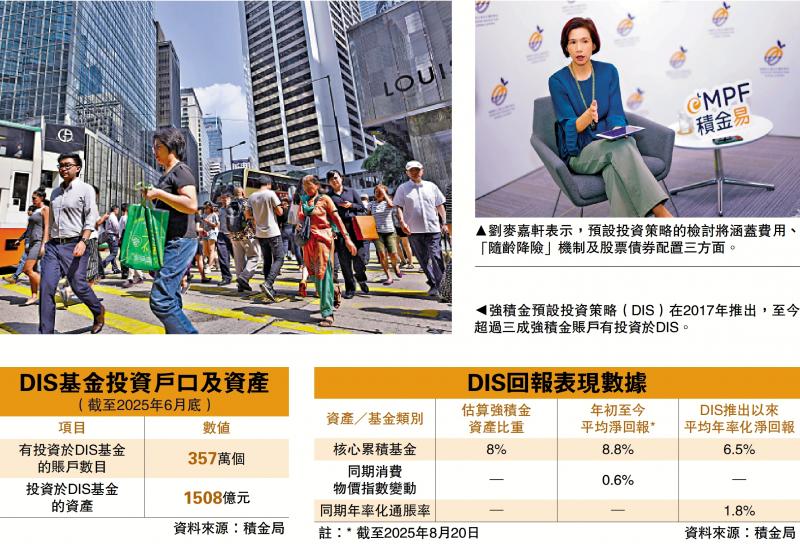

圖:強積金預設投資策略(DIS)在2017年推出,至今超過三成強積金賬戶有投資於DIS。

強積金「預設投資策略」(DIS,又稱懶人基金)自2017年4月推出至今已運作8年,今年正式啟動全面檢討,預定2026年完成。積金局主席劉麥嘉軒接受訪問時透露,檢討將涵蓋費用、「隨齡降險」機制及股票債券配置三方面,以回應成員多元投資期望。截至今年6月底,有357萬個強積金賬戶有投資於DIS,佔總賬戶數逾三成,涉及資產1508億元,佔強積金總資產超過一成。\大公報記者 邵淑芬

DIS設有三項特點,包括分散投資於全球市場、隨年齡自動降低風險(隨齡降險),以及設有收費上限。劉麥嘉軒表示,這些設計參考了經濟合作暨發展組織(OECD)的專家意見,旨在幫助不熟悉投資或無暇管理強積金的打工仔,以簡單而高效的方式累積退休儲蓄。

港人長壽 投資風險或不宜過低

劉麥嘉軒表示,是次檢討將集中處理幾項主要議題。其一是收費水平,儘管DIS基金的收費上限已由最初的0.95%,降至加入積金易後的0.85%,但現時平均收費為0.77%,低於現時0.85%的上限,反映收費上限仍有下調空間。

其二為「隨齡降險」的設計是否切合現時需要。按現行安排,DIS會在計劃成員50歲開始,每年自動調整核心累積基金及65歲後基金之間的投資比例一次,即逐步減持核心累積基金及相應增持65歲後基金,令計劃成員隨接近退休年齡而自動降低高風險資產的投資比例。劉麥嘉軒指出,隨着香港人均壽命延長,有成員認為現行從50歲開始自動調低股票比例的安排可能過早,建議延後調整年齡或放慢調節速度,讓成員在退休後仍可維持較高投資回報,應對更長的退休生活。

事實上,截至2024年年底,約有38萬個由65歲或以上計劃成員持有的強積金賬戶仍然保留強積金繼續滾存,當中除了包括年屆65歲但並沒有提取強積金的計劃成員之外,亦有計劃成員選擇分期提取強積金。

其三則是投資組合的進取程度。劉麥嘉軒表示,DIS目前的核心累積基金主要投資於環球股票,但其股債比例是否合適卻有不同意見,部分成員希望增加股票比例以爭取更高回報,亦有意見認為作為預設策略,必須顧及風險承受能力較低的成員,如何在二者之間取得平衡將是檢討重點。

懶人基金8年平均回報6.5%

劉麥嘉軒強調,DIS過去8年表現良好,其核心累積基金自推出以來的年率化平均淨回報達6.5%,今年以來亦有8.8%的回報,遠高於同期的通脹率。她表示,是次檢討旨在進一步優化策略,局方將廣泛諮詢成員及業界意見,確保新DIS兼顧普及性及靈活性,確保DIS繼續成為成員簡單而有效的投資選擇,幫助他們實現退休保障目標。