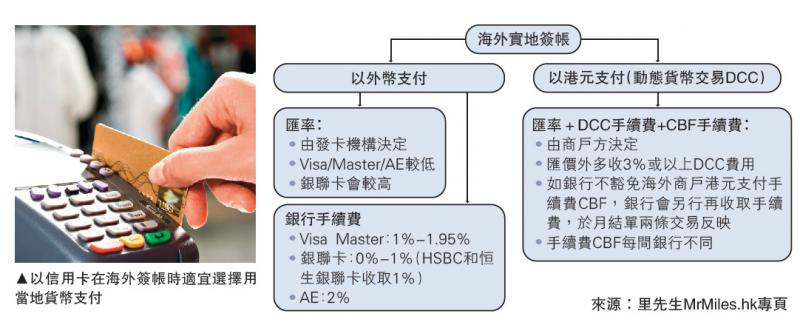

農曆年外出旅遊,究竟碌哪張信用卡比較划算?如何避開「動態貨幣兌換」(DCC)的魔鬼陷阱?主打不需要手續費的銀聯卡是否真的最抵?里先生回應說,海外信用卡簽帳最重要了解清楚匯率、外幣交易手續費(FCC)和港元支付海外商戶手續費(CBF)三大費用,而在海外簽銀聯卡只屬於最安全的做法,並非最划算。

選取當地貨幣支付較划算

不少人在海外簽帳時,都面臨選擇港幣還是外幣找數的問題。里先生認為,若選擇港幣付款,即意味收款機構或商戶會在匯率上增加至少3%-4%的DCC費用,同時須額外支付1%的CBF。若選擇以外幣付款,除匯率外,還須視乎不同的發卡機構支付1.95%至2%不等的FCC,他直呼:「永遠都要揀當地貨幣,因DCC收費仲貴過銀行的外幣手續費。」但他強調,DCC是一個協議,這種情況只會出現在Visa和MasterCard上,銀聯和美國萬通均沒有這項協議。

由於Visa、MasterCard和美國萬通均須收取FCC,故近年越來越多港人海外刷卡首選銀聯卡,貪其沒有收取FCC(滙豐和恒生除外)。不過,里先生就教路,雖然銀聯卡沒有FCC,但Visa和MasterCard的匯率更貼近即期利率(Spot Rate),變相銀聯匯率相對差一點,「可能貴1%至2%左右,但始終簽銀聯卡最穩陣,簽錯卡的風險最低。」

由上述數據可以計出,使用Visa、MasterCard和銀聯卡作海外簽帳,只要不選擇港幣付款,其他的手續費可謂是相差無幾。因此,哪張信用卡最划算,歸根究底,還要回到現金回贈率和里數回贈上。里先生稱,每個人對里數價值的評斷不同,就他而言,回贈率超過3%,就會選擇現金回贈,否則選擇里數較為划算。

銀行里數現金回贈有差別

縱觀現時市面上多張里數回贈信用卡,里先生認為,若在海外信用卡消費以外幣支付計,以在「最紅自主獎賞」選擇5倍積分於賞世界類別的滙豐信用卡最為划算,其中Visa Signature卡和銀聯卡折換成里數計算,分別每簽帳1.79元和2.27元即可兌換1里。至於現金回贈,信用卡也是在「最紅自主獎賞」優惠下的滙豐Visa Signature信用卡勝出,最多可獲3.6%回贈。但需留意滙豐的簽帳優惠需預先登記及有累積簽帳要求需要達到方可獲得優惠。

此外,主打熱愛旅遊客戶的中銀旅遊賞Visa Signature卡,推出了全年海外簽帳8%現金回贈優惠,即日起至年底,滿足一定條件後,海外簽帳可獲8%回贈,惟每月最高回贈500元。