相信投資者對於將資金存放銀行,做定期存款收息的投資方法並不陌生,加上目前美國處於加息周期,勢會帶動香港存款息率上升。不過,除了普通的定期或活期存款外,銀行還有一款「結構投資存款」,該產品有機會獲取高於一般定期存款的潛在回報,當中涉及金融衍生工具操作。那麼,它到底與一般存款產品有何分別?\大公報記者 王嘉傑

所謂結構性存款,是指在普通存款上附加一定的金融衍生產品,使存款的本息與未來的匯率、利率、商品價格等指數相掛鈎,通過對衍生產品作出不同的組合,創造出具有高收益但同時也有一定風險的理財產品。理財產品利率的報價隨客戶存款的日期、存款金額、存款期限的不同和掛鈎指數價格的不同而變化。

三種風險程度供客戶選擇

根據不同程度的風險,結構性存款可分為「最低收益保證型」、「本金保證型」及「部分本金保證型」,與普通存款不同,投資者選擇結構投資存款,可能會因為受到市況的影響而導致本金的損失。

到底是什麼原因導致收益會較存款為多,但又可能導致本金受損?首先可以從「最低收益保證型」說起,假設有一款產品最低存款額是10萬元,最低保證是年利率1%,而現時香港銀行間的港元拆借年利率2.55%,銀行便會將多餘的1.55%的利息收入,用於購買衍生產品。

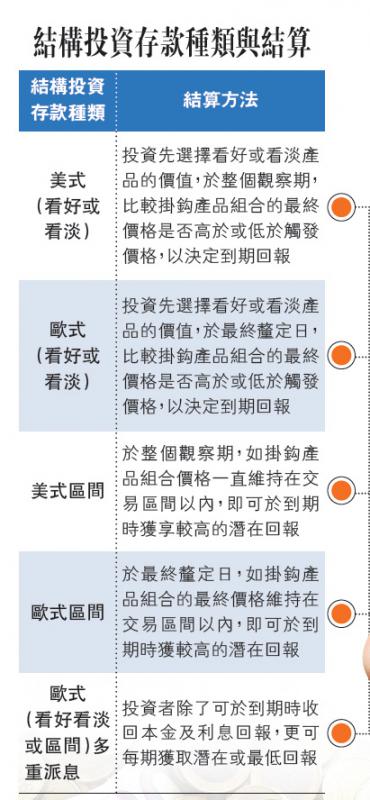

目前市面上多數的結構投資存款都會與貨幣掛鈎,因此銀行就會與投資者定下觸發高回報的條件,若該貨幣能夠於投資期內升穿、跌穿或是在某個區間波動,投資者就可以得到額外的利息收益,當然若於投資期完結後,所掛鈎貨幣都未能到達觸發條件,投資者便不能享有高回報的息率,只能夠得到最低保證的1%。

「本金保證型」以及「部分本金保證型」的投資原理亦都相似,「本金保證型」是銀行會動用所有預期銀行同業拆息所得到利息,用於投資掛鈎產品;至於「部分本金保證型」則是銀行除了動用所有預期銀行同業拆息所得到利息外,亦會用到部分投資者的本金用於購買投資掛鈎產品。由此可以知悉,假如愈來愈多資金用於購買掛鈎產品,其波動會較大,回報高時虧損的金額亦會較大。

含衍生工具 存款不受保

同時,投資者亦要注意,結構投資存款是內含衍生工具的非上市結構性投資產品,並不等同定期存款,是不受香港的存款保障計劃所保障。同時普遍的結構投資存款都會設有最高的回報上限,並不如股票般回報並沒有上限。

相對於普通存款而言,結構投資存款的優勢在於可讓客戶自行選擇存款資金的投資取向,是用於投資貨幣、股票或是商品價格的走勢。而一般存款則不同,投資者是不會知道資金的動向,而是由銀行直接給予一個利息收益。

同時,銀行通過聚集起來的大量客戶群,加大談判籌碼,代表客戶向衍生產品發行商爭取一個較好的合作條件,例如一些涉及貨幣走勢的期權產品,投資者單獨買賣可能會付上較高的手續費,或是因為流通量較低,期權價格可能與市況不符。因此,對於喜歡留意貨幣走勢的投資者,選擇結構投資存款有更大的機會令他們獲得更多的收益,當然這是相對於只作普通存款而言。