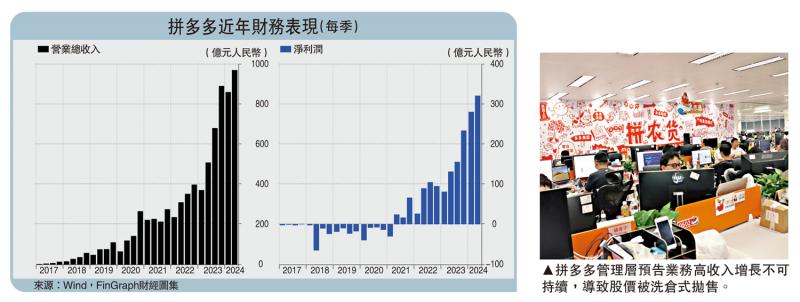

圖:拼多多管理層預告業務高收入增長不可持續,導致股價被洗倉式拋售。

僅以業績增長來看,拼多多(PDD.US)在一眾電商股中風頭無兩,也因此成為上季機構投資者加倉最多的中概股。但在近期績報電話會議中,管理層屢屢語出驚人,在「預期管理」方面做出錯誤示範。不僅公司市值一夜之間蒸發553億美元,相當於跌去一個網易(531億美元),而創始人黃崢也將「中國首富」頭銜拱手讓人。

據美股機構投資者披露的持倉報告(SEC Form 13F),今年二季度共有147家資產管理規模過億的投資機構建倉拼多多,環比增逾五成。以拼多多同期平均股價計算,機構合計淨增持66億美元。

看淡前景 市場大跌眼鏡

資金如此青睞拼多多,也是源於公司增長穩定,特別是旗下海外平台Temu發展迅猛,並有望在美國市場實現盈利。但就二季度業績來看,公司實現營收970.6億元(人民幣,下同),雖未如預期突破千億大關,但亦完成了86%的同比高增長;同期錄得淨利潤為320.1億元,同比升144%。

橫向比較,同期京東錄得淨利潤145億元,同比增69.0%;阿里巴巴錄得淨利潤240億元,同比降27%。二者均不及拼多多的成績單亮眼。

但業績公布後的電話會議上,管理層的表現着實令人大跌眼鏡。公司董事長兼聯席CEO陳磊上來就向投資者明言,高收入增長不可持續,盈利下降趨勢不可避免。當被問及未來是否繼續分紅時,陳磊的回答甚是決絕,「我們的管理團隊和我一致認為,現在不是進行股票回購或分紅的合適時機。在可預見的未來幾年內,我們也不認為有這樣的需求。」

要知道,眼下中資科網股回購已屬基本操作,無論是此前的阿里、京東、騰訊,抑或是昨日公布業績的美團。拼多多對後市的悲觀預期,以及管理層的傲慢態度,似乎惹惱了一直捧場的投資機構,成為了本輪資金拋售的導火索。

為後續「價格割喉戰」鋪墊

那麼,為何拼多多要發出盛世危言,管理層所說的「消費需求變化、競爭加劇」的挑戰又有多嚴峻呢?筆者認為,在消費降級的趨勢下,幾乎所有的電商平台都在執行低價策略,拼多多選擇此時降低市場的投資回報預期,是在為後續的「價格割喉戰」做鋪墊。

今年以來,商家對於消費者的搶奪日趨白熱化。阿里巴巴今年4月推出「百億補貼中國品牌出海」活動,劉強東也宣布帶領京東零售全面轉向「低價」。在此背景下,拼多多一季度的GMV(商品交易總額)增速未能達到預期,網站上的部分商品也不再是全網最低價。

5月下旬,拼多多內部上線了 「自動跟價」 系統工具。該系統將即時追蹤同款商品的全網價格,可在商家設置的可接受價格範圍內自動改價,以保證參與活動的商品獲得最大曝光率,提升全平台的銷量。

業績報告顯示,二季度拼多多銷售費用達到260億元,維持了48%左右的高增速。另據媒體報道,拼多多原計劃今年降低商品補貼額度,但由於市場競爭加劇,後將年度預算提升至百億元以上。

巨額補貼當然會犧牲公司的利潤空間,但亦符合拼多多一貫的戰略定位,以絕對低價換取流量增長,但公司的「預期管理」手法過於粗暴,破釜沉舟式的宣言適得其反,最終迎來資本市場的反噬,此案例值得所有中概股借鑒。