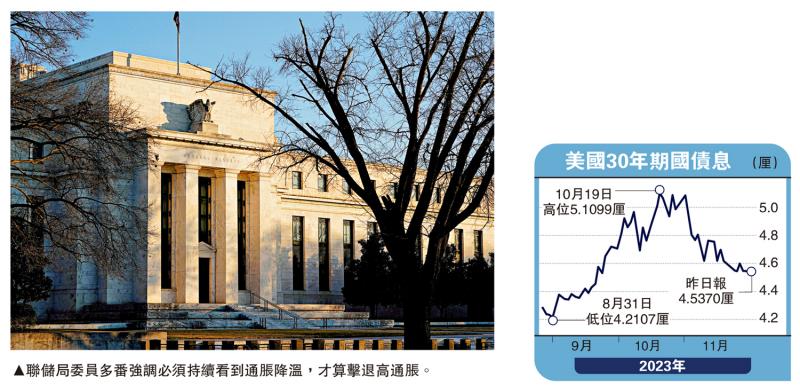

圖:聯儲局委員多番強調必須持續看到通脹降溫,才算擊退高通脹。

市場對美國債務風險的疑慮有增無減,即使近期加息預期降溫,但美債反彈乏力,長債息仍處於十多年高位,反映全球持續降低美債投資組合倉位。事實上,包括各國央行在內的外國投資者,在過去十年持有美國國債佔比累降近五成。美債在全球吸引力不斷下降,每次反彈都是趁高沽售套現的良機。

近期美股、美債出現死貓彈,主要是市場炒作通脹放緩、聯儲局將暫停加息,甚至有可能掉頭減息。不過,美國服務成本持續上升,令通脹難以回落至2%目標水平,因而預期聯儲局不可能完全關上加息大門,美股、美債回升只屬技術性反彈。

經濟持續疲弱 美元資產失寵

需要留意的是,美國加息預期降溫,但美債價格反彈力度實際上比市場估計疲弱,10年與30年期國債息維持在4.6厘與4.4厘水平,依然處於16年高位附近,未見大買盤吸納,美債表現弱勢,相信與下列因素有關:一是美國經濟基本面脆弱,市場對美元資產投資有戒心。在高利率和高通脹夾擊下,美國零售消費不容樂觀,即使零售商加大折扣,但有報告估計今年「黑色星期五」零售銷售只有2.5%增長,將是5年來最慢增長。若扣除通脹因素,隨時出現負增長,實在令人懷疑第三季美國經濟增長4.9%的數據充斥不少水分。

二是美國利率見頂回落言之尚早。聯儲局看重的美國核心個人消費支出平減指數(PCE),就算預期10月上升3.5%,較9月回落0.2個百分點,但升幅仍是數十年來最高,聯儲局還有繼續加息的需要,遑論掉頭減息了。從2年期美國國債息回落幅度有限、繼續貼近5厘來看,高息環境將長期化,明年大幅減息只是市場一廂情願。其實,聯儲局委員多番強調必須持續看到通脹降溫,才算擊退高通脹。

三是全球對美債風險的憂慮要比利率風險更大,因而持續大舉減持美債倉位。美國財政赤字已倍增至二萬億美元,在高息環境下,繼續要瘋狂發債填補赤字,債務風險之高可以想見。目前美國財政以每月千億美元計的速度增加發售新債,美國國債持續呈現大量供應,焉有不跌之理?

外國持美債佔比 十年累減五成

事實上,包括各國央行及私人投資者持有美債佔比不斷下降,由十年前的43%降至目前的23%,累減近五成,估計減持大勢還會持續。

值得留意的是,全球去美元化浪潮下,外國投資者對美元資產的戒心愈來愈大,拋售美債的速度正在加速,事實上,目前美國長債息近5厘,似乎仍未能吸引買家入市。今年9月,外國投資者淨沽出約1000億美元美債,持有總額降至7.605萬億美元,可見全球持有美債不斷下滑,美債危機隨時大爆發,對環球經濟與金融穩定構成重大威脅。

美國本周又再加碼發債,分別標售540億美元2年期國債、550億美元5年期國債及390億美元7年期國債,其中2年期國債標售倍數與外國投資者獲配比例均創今年3月以來最低,反映市場對美債需求持續疲弱。當前美國財赤債務失控,持續印鈔發債,猶如埋下一枚超級金融炸彈,終必自毀金融霸權地位。