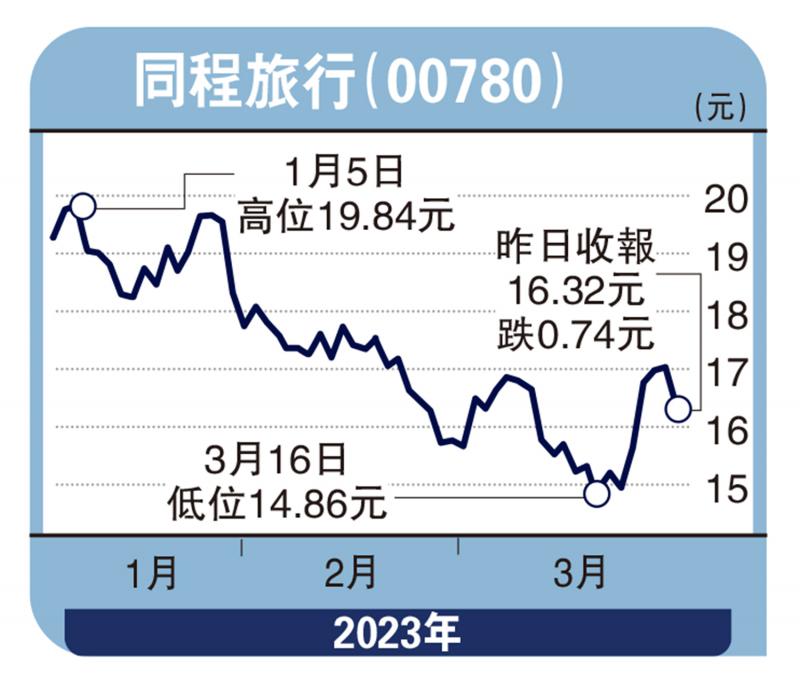

圖:同程旅行(00780)

3年的疫情終於過去,今年1月內地取消健康碼等防疫措施,春節假期多個熱門旅遊景點人潮再現,表示旅遊業正步向復常,宜關注可選消費中的優質股份。其中,同程旅行(00780)在疫情期間把握時機擴充業務,積極部署下沉城市,成立藝龍酒店科技進軍酒店業,早前更收購休閒遊為主的同程國旅以擴充其旅遊產品組合,為用戶提供更全面的產品和服務。

早前公司公布去年全年業績,經調整淨利潤6.46億元(人民幣,下同),經調整淨利潤率由上半年的3.69%,激增至下半年的15.06%,提升11.37個百分點。

同程旅行在2021年成立藝龍酒店科技,為其旅遊產品帶來協同效應。藝龍酒店科技集合酒店管理、資訊技術、貿易和採購服務於一身,是同程旅行在酒店領域的重要發展,有望成為未來一大業務增長動力。

推酒店套餐 擴充產品線

經過疫情3年的培育,用戶的消費行為發生了結構性變化,現時以本地、短途及休閒旅遊為首。同程旅行橫向擴充產品線,把旅遊產品從火車票及機票等拓展至景點門票、酒店套餐及旅行社等休閒遊產品,亦於2022年底宣布收購以休閒度假遊為業務核心的同程國旅,加快布局休閒旅遊板塊,完善一站式旅行平台服務,相信有助於增加公司吸客能力。

公司於2022財年之平均月活躍用戶和平均月付費用戶數量分別達2.3億及2970萬,均較疫情前增長逾一成,付費比率亦於過去3年從12%輕微提升至12.7%,獲客能力較強。而其部署下沉城市亦取得成果,截至2022年底,同程旅行居住在中國非一線城市的註冊用戶佔比86.5%,而微信新增付費用戶中60.3%來自三線及以下城市,下沉城市國內酒店房間過夜量比疫情前增長20%。

同程旅行在過往3年疫情間成功吸納龐大的用戶數量及開拓多元化的旅遊產品,為旅遊業復甦作充足準備,今年首季快速增長可期。長線持有可望為股東帶來豐厚回報,值得關注。

(作者為獨立股評人)