中央軍委頒發《軍隊建設發展「十三五」規劃綱要》,提出到2020年要基本完成軍隊改革目標,同時亦提出要推動戰略前沿領域創新突破,加快突破航空航天等領域核心技術,軍工相關股份有望受惠。今期筆者推介中航科工(02357),因其近乎壟斷國內防衛市場,業績表現理想,並受惠國防開支上升,增長前景吸引,值得留意。

集團主要從事研究、開發、生產及銷售航空產品,是中國唯一具有規模生產能力的直升機製造商。截至2016年6月底止中期業績,集團收入按年上升1.65%至153.91億元(人民幣,下同),毛利率基本與去年持平為18.7%,純利按年上升6.9%至5.04億元,表現不俗。集團主要分為航空整機、航空零部件及航空工程服務三大業務,分別佔總收入33.3%、43.8%及22.9%。

集團航空整機產品涵蓋直升機、從初級到中級及高級的固定翼教練機,以及一些小型通用飛機,而零部件產品則包括元器件、機載航電和機電設備、結構部件等,兩者均適用於軍用及民用領域。近日集團全新中型直升機AC-352/Z15在哈爾濱首航成功,新款直升機將可提升集團在民用及政府市場的競爭力,同時刺激現有軍用直升機的需求。

早前集團旗下中直股份(600038.SH)於珠海航展上簽署一系列直升機與固定翼飛機採購協定,反映民用及通用航空市場需求強勁,集團可持續受惠。

目前中國與美國的戰鬥機類型差距明顯,升級換代迫在眉睫,料L-15及殲-20將很快進行量產並且在軍隊開始服役,有利集團盈利增長。另外,集團與多間公司共同設立中航智繪,將持有35.83%權益,主要從事無人機飛行服務及無人機製造銷售業務,為集團另一增長亮點。

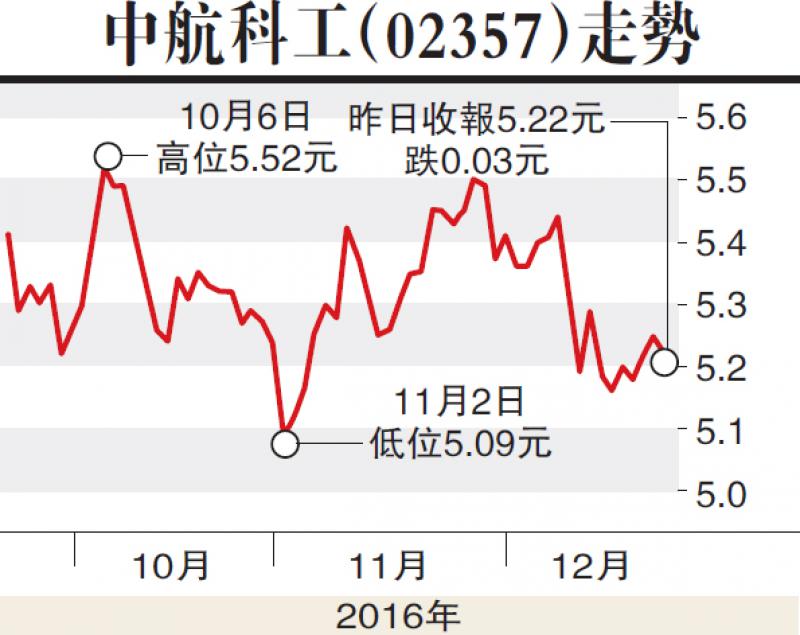

估值方面,以12月22日收市價5.22港元(下同)計,中航科工市盈率和市帳率分別為26.48倍和2.14倍,考慮其增長前景及獨特性,估值不算貴。集團同時受惠裝備技術升級帶來軍事需求上升及中國大飛機、通航等民用市場帶來的新增需求擴張,增長前景佳,加上現值吸引,建議投資者在5.1元附近買入,目標價6.5元,止蝕位4.5元。

(筆者為證監會持牌人士,並沒持有上述股份)