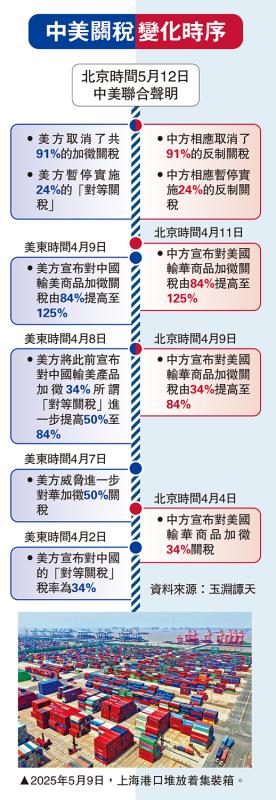

圖:房地產行業槓桿率持續上升,現在還沒有看到調整的跡象,這是需要特別關注的風險

中央確定三年三大攻堅戰,第一是防範和化解風險,其中的重要載體就是去槓桿。今年以來,債務違約事件明顯增加,從債券到一些非標產品的違約事件增加,對金融市場投資者風險偏好影響比較大;而實體層面也存在一些擔憂,甚至有人提出民企融資條件緊,導致國進民退。去槓桿怎麼去?對經濟影響怎麼樣?這是我們判斷未來宏觀經濟和市場走勢的關鍵問題。\光大證券全球首席經濟學家兼研究所所長 彭文生

像其他宏觀指標一樣,宏觀槓桿率的概念提供一個有用的總量視角看問題,但也掩蓋了重要的結構性問題。其實,高槓桿都是結構性的,去槓桿自然也是結構性的。市場上有觀點過度解讀「結構性去槓桿」這個用詞,甚至認為從總量去槓桿到結構性去槓桿是政策層面的放鬆,實際上本來就不存在所謂總量去槓桿的問題。

在經濟活動中,槓桿總是結構性的。從需求端看,總是有一部分人比較樂觀,有一部分人比較悲觀,加槓桿是樂觀的這部分人。在泡沫時代,樂觀的人越來越多,所以槓桿率上升快。從供給端看,樂觀的人不一定有能力加槓桿,這個和制度及市場環境有關,總是有一些部門,有一些行業加槓桿的能力相對強些。需求和供給兩端共同作用,導致在一個時間點總是一些部門或者一些人群的槓桿率高於其他人,也就是結構性高槓桿。

民企槓桿波動率大

我們看美國的例子,金融危機前主要是家庭部門槓桿率高,家庭部門內部主要是低收入家庭槓桿率高,所以這一次危機被稱為次貸危機。危機以後他們的調整主要是家庭部門去槓桿,尤其是低收入家庭。企業部門也受到連帶的影響,經濟環境不好,企業槓桿率也降低了,但有限,很快就企穩反彈,而家庭部門去槓桿持續時間較長,近幾年才穩定下來。

回到中國,我們的結構性高槓桿在什麼地方?我們主要是企業部門槓桿率高,家庭部門槓桿率最近幾年上升比較快,但一般認為總體來講還是在比較低的水平。企業部門高槓桿本身也是結構性的,可以從兩個維度來看。第一是看所有制,一般認為國企的槓桿率高,中央提出去槓桿的一個重點就是國企。最近有觀點認為國企去槓桿結果民企受傷,違約多是國企而不是民企。那麼應該怎麼看這個問題?其實結構性高槓桿也是變化的,國企槓桿率總體來講比民企高,但我們要注意一個基本事實,民企的槓桿率近幾年快速上升,風險顯著增加,實際上近期發生違約的民企基本都有債務快速擴張的問題。

配圖二還告訴我們一個事實,民企槓桿率有較大的波動,在全球金融危機以後民企槓桿率有明顯的下降。在當時外部衝擊下,市場力量驅動民企經過了一個去槓桿的過程,這個過程在2011年見底,然後反彈上升,現在基本回到全球金融危機之前的水平。與民企相反,國企的槓桿率在金融危機後持續上升,可以說是國有部門應對外部衝擊的一個側面反映,到2014年國企槓桿率穩定下來。

按行業劃分,國內槓桿分布包括房地產行業、產能過剩行業、非房地產非產能過剩行業。配圖三顯示非產能過剩、非房地產實體行業的槓桿率最近十年基本穩定,產業過剩行業槓桿率在持續上升後近兩年明顯下降,這和供給側改革、去產能有關。但房地產行業槓桿率持續上升,現在還沒有看到調整的跡象,這是需要特別關注的風險。房地產銷售好時,開發企業的問題暫時不大,一旦房地產銷售放緩,現金流風險很快就會暴露出來,因為它的資產負債率非常高,現在是80%,產能過剩行業只有50%。所以說去槓桿過程中最大的風險還沒有暴露,更談不上化解。

另外一個結構性槓桿的特徵就是地方政府,大家知道現在對地方政府債務的問題嚴監管,這個問題怎麼看?筆者的觀點是從債務可持續來講政府的存量債務其實不是大問題,主要問題是政府的債務融資條件和政府信用錯位,地方政府一方面享受着政府的擔保,很難想像會破產,但其融資條件接近商業融資,期限短、利率高,所以難以持續。

解決地方政府債務問題需兩手抓,一個是控制新增債務,二是存量債需要進一步推動地方政府債務置換,把商業融資條件置換成政府信用條件。為什麼控制新增債務重要?筆者認為和國企債務一樣,主要還是資源佔用和分配問題。總結來講,國企和地方政府去槓桿為民企發展增加空間,同時民企中過度槓桿,尤其和地產有關帶來資源配置低效的企業也要去槓桿。

政策干預實有必要

以上討論帶來一個問題,就是政策和市場在去槓桿過程中的角色,能不能僅靠市場導向或市場自我的糾錯機制,實現市場自發的去槓桿,而不需要政策干預去槓桿。筆者的觀點是政府的角色不可或缺。

近期有觀點認為去槓桿的負擔主要落在民企,比如違約的多是民企。其實違約是給債務人一個重新開始的機會,在市場經濟環境下違約是一個現實也可以說是正常的現象,但是違約必須付出代價,違約後被債權人追訴,甚至破產清盤,否則就有很大的道德風險,大家爭相欠債不還。我們現在的問題是還沒有建立起規範清晰的追訴程序,好像還沒有出現過一例因為違約帶來的破產清盤。

所以在緊信用、去槓桿的過程中,一個重要問題是在政策層面來控制它的影響。這需要宏觀政策,尤其是財政和貨幣政策發揮對沖作用。首先是財政擴張,支持總需求,對沖緊信用對投資和消費需求的影響,貨幣放鬆,降低無風險利率可以對沖風險溢價上升的衝擊。我們看美國在金融危機後信用急劇緊縮的環境下,呈現鮮明的「鬆貨幣、寬財政」的特徵。

就目前情況而言,筆者自己的觀察是逐漸從「緊信用、緊貨幣」轉向「緊信用、鬆貨幣」。而無風險利率,包括短期的貨幣市場利率下降,都是鬆貨幣的體現。隨着去槓桿的推進,在宏觀層面,「緊信用、鬆貨幣」的特徵將更加明顯。這裏面有一個爭議,貨幣放鬆力度有多大?這個要看總體的經濟環境,在金融市場看投資,看債券市場可能很緊張,但是宏觀政策的導向不會僅僅取決於金融市場,還要看更廣的宏觀經濟。去年到現在總體的經濟我自己的看法是超預期的,經濟沒有出現大的問題,現階段不存在大幅放鬆條件。

當然,緊信用對經濟的影響有時滯,我們現在觀察到的融資條件緊縮對經濟增長的負面影響可能到下半年或者明年逐漸顯現出來,這需要貨幣政策相機抉擇。這裏面最大的不確定性來自房地產,到目前經濟為什麼超出預期,雖然外部需求是一個因素,但筆者認為最主要的還是房地產沒有明顯的調整,房價沒有明顯的下降。在這種情況之下,如果大幅放鬆貨幣或者放鬆監管,可能進一步刺激房地產泡沫,使得過去一年的去槓桿調整的努力都白費了。

其實房地產和債務是一枚硬幣的兩面,房地產是信貸的抵押品,沒有房地產的調整,槓桿率的下降容易反轉,房地產不調整,難以可持續的去槓桿。