今年以來企業信用債違約事件頻發,Wind的數據顯示,截至5月14日,年內已有20隻信用債發生違約,違約規模合計163.5億元(人民幣,下同),較過去兩年同期有一定幅度的增長,市場憂慮債務風險是否將繼續蔓延。受訪專家指出,當前市場風險的確有所加劇,但鑒於現時宏觀槓桿率已獲有效控制,且「去槓桿」的主要目的並非逼迫金融風險逐一暴露,預計中國不會出現大規模的債務違約。\大公報記者 倪巍晨

今年以來,非標及債權市場均有多家主體被曝違約。其中,富貴鳥、神霧環保、凱迪生態、中安消等多家上市公司債券出現「實質性違約」;此外,旗下擁有盾安環境、江南幻弓兩家上市主體的盾安集團,亦被曝有違約風險。

屬流動性危機 與行業無關

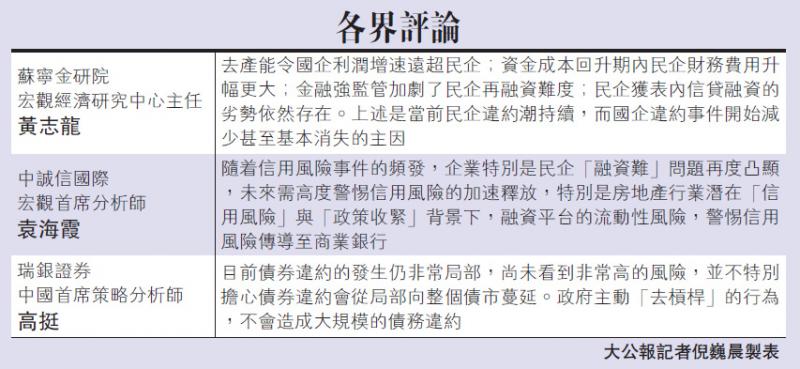

蘇寧金研院宏觀經濟研究中心主任黃志龍直言,當前信用風險的有所加劇,是去年金融「強監管、緊貨幣」帶來的流動性短缺「遺留問題」。瑞銀證券中國首席策略分析師高挺坦言,在中國持續推進「金融去槓桿」背景下,局部的低評級信用債出現違約符合預期,「『資管新規』很重要的一部分就是要『打破剛兌』,尤其是在監管層加強對影子銀行控制前提下,違約一定會發生,如果加強監管、去槓桿都沒有發生違約,反倒令人奇怪。」

中誠信國際宏觀首席分析師袁海霞注意到,當前違約主體正明顯向上市公司,特別是民企上市公司集中,年內已有多家上市民企被曝出現債券違約,本輪違約主要是企業再融資渠道幾近枯竭後,引發的企業流動性危機,這與前兩年民企債券違約由行業景氣度低、或公司實際控制人出現問題等誘因有很大不同。

高挺認為,目前債券違約的發生仍非常局部,尚未看到非常高的風險,「據我們觀察,目前違約數非常小,且從宏觀槓桿角度看,整體債務除以GDP仍不是一個數量級的差異,所以違約影響比較小。」他又不特別擔心,債券違約會從局部向整個債市蔓延。他並相信,目前宏觀槓桿率已獲有效控制,「控制金融風險」是中國持續推進「去槓桿」的主要目的,特別是系統性的金融風險,「這並不是說,『去槓桿』力度要無限大,要迫使金融風險暴露出來,政府主動的『去槓桿』行為,不會造成大規模的債務違約。」

去產能谷國企盈利增速

黃志龍認同,從年內債券違約的絕對規模和數量看,總體仍處可控範圍內,且未現快速蔓延跡象。他分析稱,去產能令國企利潤增速遠超民企;資金成本回升期內,民企的財務費用升幅更大;當前的金融強監管,加劇了民企再融資的難度;民企獲得表內信貸融資的劣勢依然存在。上述四大因素令民企違約潮持續,而國企違約事件開始減少甚至基本消失。

不過,黃志龍關注,目前取消或延期發行的債券多集中於再融資公司債,一旦融資渠道遇阻,就可能進一步加劇市場違約風險;未來低資質企業違約一旦發生,進而引致銀行信貸端的收緊,甚至「抽貸」,就可能觸發再融資進一步收緊的惡性循環,「金融機構應對上述現象或趨勢予以警惕」。