近期美國國債孳息率上漲、對通脹的擔憂,引發美股乃至全球股市大幅調整。美股「閃崩」會否打斷美國經濟溫和復甦進程?達拉斯聯儲銀行長卡普蘭稱,市況屬健康調整,不擔心會衝擊經濟。但市場仍高度關注美國經濟拐點何時會到來,本文擬對此進行探討。

二戰結束後,美國經濟共經歷了11次擴張周期。根據美國國家經濟研究局(NBER)的判斷,美國經濟自2009年7月起持續擴張,是二戰後第三長的經濟復甦。截至2017年12月,本次擴張周期長達101個月,遠高於首10次周期平均的60個月。從經濟周期看,這意味着美國經濟愈來愈接近衰退,或對聯儲局利率正常化的進程,以及美元的趨勢產生深遠的影響。

一、美國經濟現處晚期擴張階段

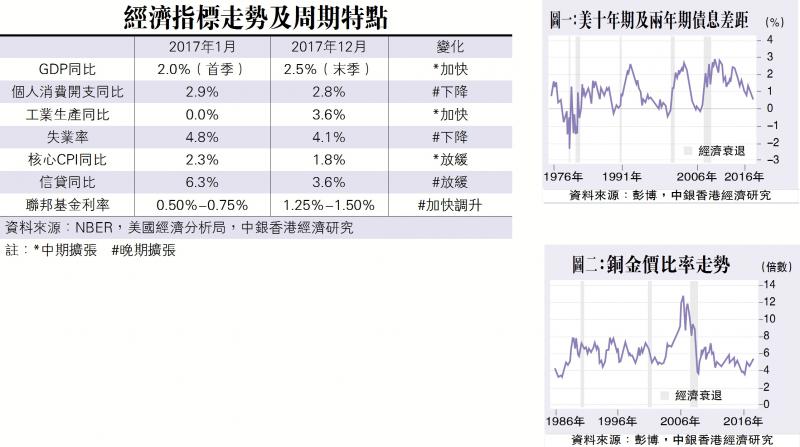

經濟運行出現擴張與緊縮交替的現象,稱之為經濟周期。一般而言,經濟周期會經歷早期擴張、中期擴張、晚期擴張及衰退這四個階段,並呈現不同的特點。通過分析廣泛的經濟層面,包括量度經濟產出總量的GDP、個人消費、工業生產、勞工市場、物價和金融市場的運行狀況,參考2017年每個月份同比變化的走勢,從而總結美國現時所處的經濟周期階段。

美國經濟體現較多晚期擴張階段的特徵。第一,個人消費增長動力略為減慢;第二,失業率下降,且低於聯儲局估計的4.6%自然失業率,反映勞工市場趨緊;第三,信貸增長放緩;第四,聯邦基金利率在2017年共調升三次,步伐明顯較2015年及2016年每年調升一次加快。與此同時,美國經濟亦顯示了中期擴張階段的特點,包括GDP及工業生產同比增長提速,以及溫和的通脹。

雖然最近一年的經濟表現具備較多的晚期擴張階段特點,但情況亦非一面倒,說明美國經濟剛過渡至晚期擴張階段。

二、從歷史數據看經濟衰退的先兆

根據經濟周期理論,美國經濟在下一階段將迎來衰退。那麼,本次的晚期擴張階段將會持續多久?分析歷史數據的周期變化,可估算現在距離經濟衰退仍有多遠。

(1)長期與短期國債息差

美國國債孳息率曲線倒掛是預示經濟衰退的強力信號。本文計算自1976年6月以來10年期與2年期國債孳息率的差距,數據波動覆蓋了四個完整的經濟周期。從圖一所見,美國出現經濟衰退前,長期與短期息差均出現負數,即孳息率曲線出現倒掛。不過,長期與短期息差跌至負數並不意味經濟衰退在短時間內發生。在最近三次出現經濟衰退前,當息差跌至負數後,很快又再度擴大,直至回升到0.5%至1%的水平。

在本次的擴張期,長期與短期國債息差自2014年起呈現下行趨勢。現時10年期與2年期國債孳息率有69個基點的差距。根據過往三次的周期變化,當長期與短期息差呈現下行至現時水平時,經濟衰退平均在28個月後發生。

(2)諮商會經濟領先指數

美國經濟諮商會(The Conference Board)每月發布的經濟領先指數(Leading Economic Index),是一個預測短期景氣變化的指標。這個指標由10項因子所構成,包括就業報告內指標(例如失業率、每周工時、時薪等)、首次申領失業救濟人數、製造業消費性用品及相關原材料、製造業非國防耐用品項目、ISM製造業指數及其成份、建築許可、10年期國債與聯邦基金之利率差、M2貨幣供應額、標普500指數,以及密西根大學消費者信心指數之消費者預期項目。

諮商會經濟領先指數的同比變化能有效預測經濟衰退。在過去七次經濟衰退前,領先指數均出現同比萎縮。然而,在2017年12月,領先指數同比上升5.7%,且同比升幅有所加快,說明美國經濟的短期前景正在改善。值得注意的是,參考從1961年3月至1969年12月以及從1991年4月至2001年3月這兩個較長的擴張期,其間領先指數的同比變化曾反彈三次。當到達第三個頂峰後,平均在19個月後出現經濟衰退。而現時的領先指數同比變化攀升,正好是本次擴張期的第三次反彈。從過往經驗看,一旦走勢逆轉,或可視為經濟衰退逐漸來臨的信號,但相信短期內踏入衰退的機率並不高。

(3)銅金價比率

由於銅在電氣、輕工業、機械製造、建築行業等領域有廣泛的應用,銅的需求反映了廣泛的經濟活動,因此銅的價格走勢被視為具備預測宏觀經濟的能力,更有「銅博士」的美譽。至於黃金,則是傳統的避險資產。所以,若經濟前景轉差,銅的價格傾向下滑;當宏觀環境的風險升溫時,黃金的價格會受到支持。當發生前述的利淡情景,銅金價比率會下跌。

從圖二所見,在經濟擴張時,當銅金價比率達到約8倍的水平便有回調的壓力,而跌至約3.6倍的水平也有所反彈,比率走勢較為波動。但是,在經濟衰退前,比率通常呈現下行的趨勢。值得注意的是,在上一次的經濟擴張期,銅金價比率原本在2002年初至2005上半年期間在合理的水平波動,但自2005年下半年起,由次級抵押貸款所催生的樓市泡沫導致銅價大幅上揚,銅金價比率因而急升,在2006年10月更高見12.7倍。但是,隨着2008年金融危機的爆發,銅價回落,同時金價升勢持續,令銅金價比率作出深度調整,最低曾於2009年2月跌至約3.6倍的水平。

三、對經濟及金融市場的趨勢判斷

現時,銅價和金價平穩上升,兩者價格分別大約是7076美元及1330美元,比率為5.3倍,與過往經濟擴張期的合理最高比率仍有一段距離。

上述三項指標顯示,美國經濟在短期內逆轉的機率不大。除了歷史數據的引證外,稅改在2017年底通過,尤其將企業稅率從35%大降至21%,大型企業如AT&T和飛機生產商波音相繼宣布向員工發花紅和加薪,以及加大本土的投資,將對美國經濟有全面性的支持。另外,大型基建計劃有望落實,政府投資亦因而加快。然而,這些經濟刺激措施的成效預料會隨着時間而遞減。綜上所述,美國經濟陷入衰退的風險或會在2020年才顯著增加,果真如此,屆時將創出二戰後最長經濟擴張期的紀錄。

近期全球股市大幅調整,部分游資流入美元避險,美匯指數近日有所反彈,在90點水平徘徊,美匯從2018年初至今仍下滑了約2%。不過,由於預料美國經濟能夠在短期內保持穩健的增長,年內聯儲局仍有機會加息三次,為美元的短期走勢提供一定的支持。惟值得注意的是,現時美國經濟已進入晚期擴張階段,這意味着聯儲局的利率正常化進程不會走得太遠,本次聯邦基金利率的高位,或達不到上次周期頂峰的5.25%。故此,長期而言,強美元也難以形成。