港股本周再刷歷史新高,農曆假期將近,內地資金流入速度或減慢,影響大市上升動力,但大市仍處於反覆尋頂勢態,料整固後仍可走高。事實上,港股現時的市盈率不足14倍,估值優勢仍明顯,加上企業基本面強勁,預期企業盈利增長動力理想,為估值帶來支持,不宜估頂。

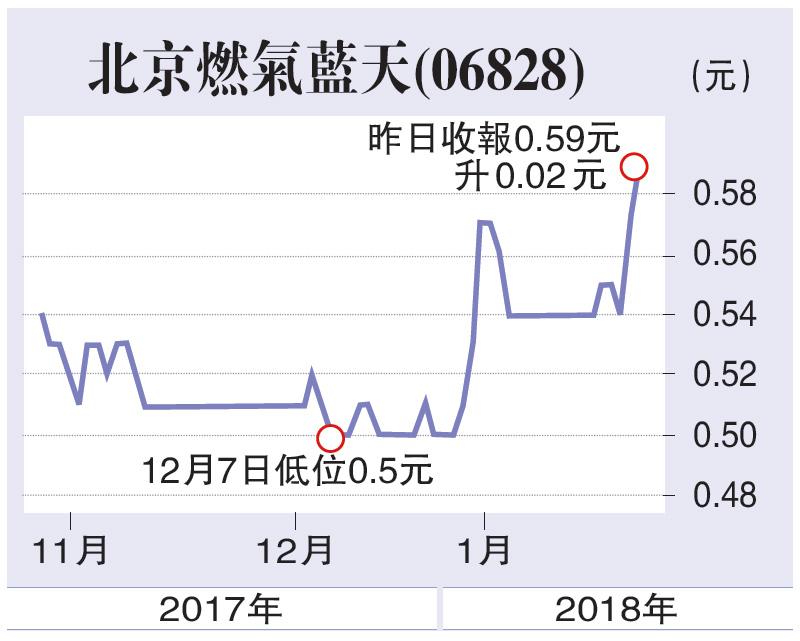

建議股份:北京燃氣藍天(06828)。自2017年入冬以來,國內天然氣供應緊張,天然氣價格也持續上漲,LNG(液化天然氣)價格一度突破萬元。雖然其後價格有所回落,但年後伴隨工業企業的相繼開工,以及煤改氣的持續推進,天然氣短缺的局面在短期內依然難以消除。

事實上,中國天然氣市場仍有很大發展空間,2016年,中國天然氣消費約佔能源結構6.2%,遠低於世界的平均水平約24%,相信在中央政策傾斜下,中國天然氣需求在未來幾年的增長率將達到雙位數,料對下游分銷商有利。

北京燃氣藍天的主要業務為城市燃氣營運,天然氣貿易及配送,LNG運輸,LNG/CNG加氣站以及點對點天然氣供應商。業績方面,截至2017年上半年,持續經營業務之營業實大幅增長4.9倍至6.82億,毛利率上升4.2個百分點至7.8%。期內,純利急增11.2倍至2685萬。集團2017年上半年業績增長明顯加快,主要因單一最大股東北京市燃氣多次注資。當中,北京市燃氣於去年11月向集團注入曹妃甸LNG接收站碼頭29%的股權,該接收站是華北及北京市調峰保供的重要供氣氣源。除此項目外,針對工業園區客戶的廣西藤縣專案業務亦被注入,預計明年全年供氣量可達3.38億立方米,加快完善集團的產業鏈布局。

此外,集團於2017年已完成收購的吉林浩源、山西民生和永濟民生項目,主要涉及城市燃氣和加氣站業務,合共新增年均售氣量約1.26億立方米,以配合國家煤改氣政策。北京燃氣藍天的全產業鏈布局已初步完成,加上天然氣行業的快速發展,相信集團可從中得益。(筆者為獨立股評人及筆者未持有上述股份)