【大公報訊】美銀美林研究報告引述中國國家統計局數據表示,中國去年全年住宅銷量同比增長11%至11.02萬億元(人民幣,下同),銷售面積達14.5億平方米,均創紀錄新高,全年度動工亦同比增11%。不過,新屋動工量已連續三年低於新屋銷售量,意味庫存進一步減少。

經過2015年一線城市,以及2016年二線城市的強勁銷售,美銀美林指次級城市已成為2017年的主要增長動力,展望今年,該行預期受三線城市銷量因需求回軟及棚戶區重建有輕微減少而轉弱影響,整體銷量將下跌5%。

該行表示,首選的股份包括給予「買入」評級的中國海外(00688)、世茂房地產(00813)、雅居樂(03383)及合景泰富(01813)。

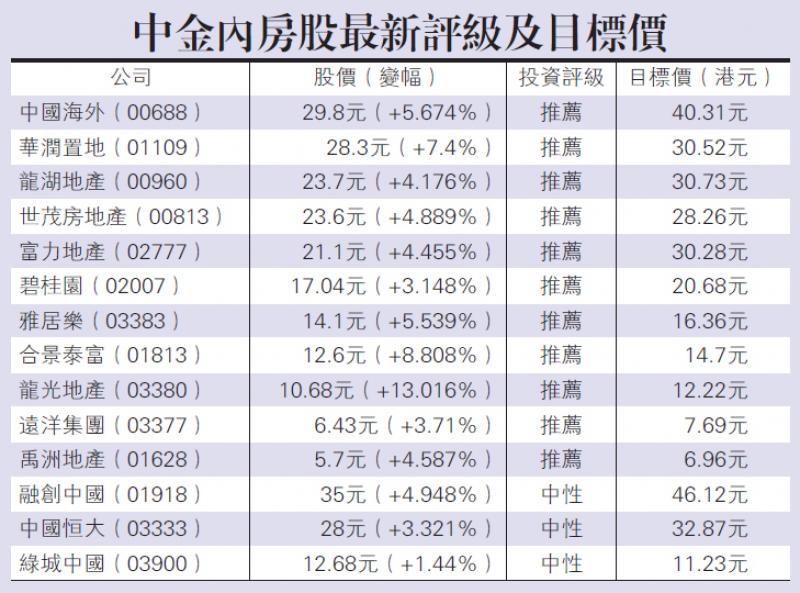

同時,中金也發表研究報告,堅持看好內房板塊,預計實體市場開年銷售表現將勝市場預期,推動基本面預測上調。並認為龍頭內房銷售、盈利高增長及市佔率提升帶動估值擴張,當前仍積極看好A、H兩市內房股投資機會。里昂則預計碧桂園(02007)配股後,將有更多內房股配股,以增加資本作擴張及爭取市場佔有率。該行同樣看好中國海外、世茂及合景泰富前景,認為該三股具增長而又可避免於攤薄,並上調目標價。

里昂稱,中國海外有母公司支持,融資迫切性有限,而合景泰富主席自去年9月斥近1.4億元以回購股份,加上有足夠的土地儲備作未來發展,增長可見度較高。里昂將中國海外今年合同銷售增長預測由20%上調至30%,今明兩年盈利預測分別上調8%及13%,目標價上調8%至36元。合景泰富目標價上調至14元。至於世茂房地產,里昂將今明兩年純利預測上調13%及19%,目標價調高13%至25.5元。