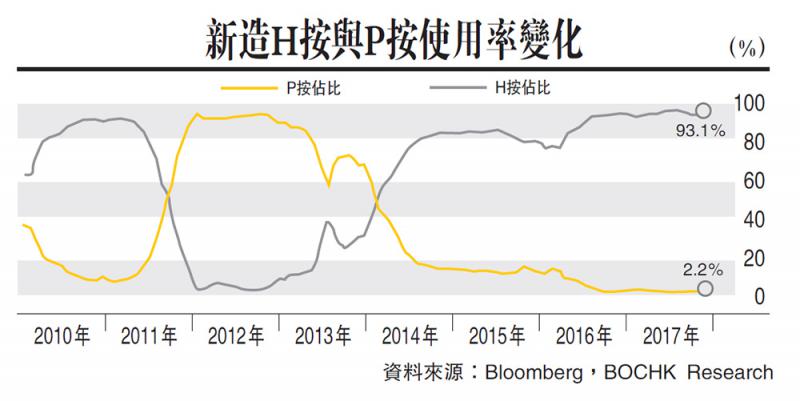

根據金管局最新的住宅按揭統計調查,10月份時以香港銀行同業拆息(一般是一個月Hibor)作為定價參考的新批按揭貸款所佔比例為93.1%,而以最優惠利率(Prime Rate)作為定價參考的新批按揭貸款所佔比例則為2.2%。其實10月底時一個月Hibor已經升至0.79厘,是本利率周期的高位(12月21日更升至1.1589厘),惟Prime Rate(大型銀行)自2008年底至今一直維持在5.00厘的水平(中小型銀行的Prime Rate則維持在5.25厘的水平),短期Hibor從低位的上升似乎尚未令新造按揭棄Hibor而選Prime Rate作為定價參考。

2008年底美國聯儲局把聯邦基金目標利率減至0.00厘至0.25厘之後,香港銀業亦跟隨把基準的Prime Rate減至5.00厘、儲蓄存款利率(Savings Deposit Rate)減至0.01厘。由於後者減無可減,為維持這兩個利率的名義息差,Prime Rate便一直維持於5.00厘至今,但這無礙實際的貸款利率以P-的定價方式繼續下調。與此同時,貸款市場開始出現H+的定價方式(隔夜、一個月、三個月Hibor在2009年曾低見0.03厘、0.05厘和0.10厘,故以Hibor作為參考的貸款利率定價方式是H+)。

具體到按揭貸款領域,自有統計的2010年以來,以P-方式定價的新造按揭貸款所佔比例在2011年1月時曾低見6.3%,後至2012年9月就飆升至94.4%,現又回落至2.2%;反之,以H+方式定價的新造按揭貸款所佔比例在2011年1月時曾高見92.2%,後至2012年9月就萎縮至2.9%,最新又升至93.1%。在期間Prime Rate其實一直沒有變化的情況下,按揭貸款利率定價方式的轉換相信反映了市場利率的變化、貸款人對未來利率走勢的預期以及市場的競爭。

H+按揭利率每個月會根據Hibor的變化而重設,惟加的幅度在合約期內就會一直保持不變,另外也設上限,一般以P-來鎖定其最高利率。例如目前有大型銀行的按揭利率是H+1.30厘,其上限則是P-2.85厘(即2.15厘);有中小型銀行的按揭利率為H+1.30厘,其上限則是P-3.10厘(即2.15厘)。按揭期內如果Hibor升而Prime Rate不變,則H+按揭利率最高為2.15厘;如果Hibor升而Prime Rate也升,則實際的按揭利率會兩者皆升。至於P-按揭利率減的幅度在合約期內也不變,實際的按揭利率是升或跌則視Prime Rate如何變化。

2010年年中,受歐債危機影響,短期Hibor一度快速攀升,一個月Hibor從2009年0.05厘的低位一度升至0.52厘,之後復又回落,在2011年1月底、2月初時回落至0.11厘的水平。

當時正好也是以H+方式定價的新造按揭貸款所佔比例高達92.2%之時。貸款人之所以如此選擇,一來因為Hibor幾乎見底,再跌的空間已不多,H+加的幅度甚至只有加0.70厘,令H+按揭的實際利率處於十分具競爭力的水平,較P-的實際按揭利率要顯著為低,故主導了當時新造按揭貸款利率的定價方式。

但這時也是一個轉折點。在2011年餘下時間,短期Hibor整體告升,一個月Hibor從低位的0.11厘升至0.36厘,絕對水平依然不高,但在短短一年之內,新造按揭貸款利率以H+方式定價的佔比從逾九成跌至一成不到,而以P-方式定價的佔比就從不到一成升逾九成。

究其原因,香港主要銀行通過調升H+的加幅來調高並收緊新造的按揭貸款利率,H+的加幅從年初時加0.70厘至0.90厘,上升至加1.50至2.30厘左右水平。結果,H+按揭貸款利率於2011年底升至2008年以來的高位,而且其平均水平高於以P-按揭貸款利率。整體而言,新造按揭貸款的加權平均按揭利率於2011年底升至約2.7厘,返回2008年較後時的水平。銀行業之所以這樣做是因為淨息差跌至1.21厘的新低水平,對盈利構成壓力,銀行業遂調升按揭貸款利率的定價方式,按揭市場迅速反應,新造按揭棄H+按揭而轉做P-按揭。

從2012年至2015年底美國聯儲局首次加息之前,Prime Rate一直不變,短期Hibor也是大致橫行且略有下降,但新造按揭貸款的利率定價方式又在2013年和2014年間經歷了一次完全的逆轉。

在2013年初時,以P-方式定價的新造按揭貸款所佔比例為90.3%,後至2014年底就跌至13.5%;反之,以H+方式定價的新造按揭貸款所佔比例同期從7.4%升至84.5%。該逆轉主要源於多間銀行先是基於上調住宅按揭監管風險權數的影響而在2013年4月及5月決定調高按揭利率,但之後在6月推出更具吸引力的H+按揭貸款計劃。

至2014年下半年,H+和P-的按揭貸款利率均稍為上升,而後者的升幅則較大,令兩項按揭利率的差距擴闊,H+按揭遂重新主導新造按揭貸款的利率定價方式。

過去三年期間,香港樓市價格不斷走高,儘管美國在本輪加息周期迄今已經加息五次,但在銀行體系資金充裕的環境下,港美息差擴大雖令短期Hibor亦開始攀升,惟其水平仍未達至促使銀行調高Prime Rate的地步,此其一。其二,持續高企的樓價令銀行在按揭貸款領域激烈競爭,競爭最直接的工具就是按揭貸款利率。由於Prime Rate不變,最容易做的就是增加H+按揭利率的競爭力。根據金管局的統計,這三年裏面銀行業平均的H+按揭利率(包括新造和舊有按揭)絕大部分時間均在2.00厘以下,而且呈溫和下降之勢,2017年10月份時報1.88厘。同期P-按揭利率均高於H+按揭利率,而且呈溫和上升之勢,結果銀行業平均的P-按揭利率較H+按揭利率的息差最新擴大至1.00厘左右。這就解釋了截至今年10月份時,以H+和P-來定價的新造按揭貸款佔比分別為93.1%對2.2%。

不過,一個月Hibor在10月底時報0.79厘,至12月21日已升至1.1589厘。這會如何影響按揭貸款利率的定價和貸款人的取捨呢?由於Hibor的水平已經達至臨界點,目前大型銀行的H+按揭利率是H+1.30厘,P-按揭利率是P-2.85厘(即2.15厘),而且前者以後者為上限,假設Prime Rate暫時不動,H+和P-的加、減幅度也不變,那麼無論是對按揭人士還是銀行來說區別都不大,因為實際的按揭貸款利率兩者都是2.15厘。貸款人可能更多地依然首選H+按揭,因為如果Hibor再升它也於2.15厘封頂,而Hibor如果掉頭回落,H+按揭利率就有可能重拾對P-按揭利率的競爭力。

但對於銀行來說,考慮可能有所不同。按揭貸款領域的競爭相信會一直存在,對按揭貸款利率構成向下壓力,從而影響其淨息差。

Hibor自2016年以來的上升快於銀行的資金成本,部分紓緩了同業競爭對淨息差的壓力,因為銀行積極推廣且主導市場的H+按揭利率會跟隨Hibor同步上升。但Hibor目前升逾臨界點,令H+按揭利率觸及2.15厘上限,Hibor再升對實際的H+按揭利率已無影響。

對於銀行而言,Hibor再升無助按揭利率的進一步提升和銀行的收益,卻要面對Hibor上升帶來的資金成本方面的壓力,那麼在Prime Rate不動的情況下便需要考慮通過調整H+和P-的加、減幅度來應對未來Hibor再升的情況。市場競爭的壓力或會推遲這一決定,惟在美國政策和市場利率趨升的大環境下,香港的按揭利率可能亦已進入易升難跌的階段。