睿見教育(06068)為華南地區最大的經營高端中、小寄宿學校的民辦教育集團,日前公布了全年業績,扣除所有一次性和非現金項目後,核心淨利潤增長33.8%至2.49億元(人民幣、下同),表現不俗。由於內地教育業前景不錯,不妨趁低吸納。

截至八月底止年度,集團收入增長39.7%至9.79億元。收入增加主要由於整體招生人數上升、若干學校提高了新生的學費及住宿費,以及因提供額外配套服務而導致配套服務使用率大幅提升所致。毛利由3.3億元增加至4.5億元,增長36.2%。

年內,總招生人數同比增長15%至31788人,主要是由於東莞市光正實驗學校及惠州市光正實驗學校的擴容,以及濰坊光正實驗學校於2016年9月1日起開始運營小學及初中部所致。招生主要以中、小學生為主,分別佔總招生人數的39.4%和35.2%。就學生退學而言,於2014/2015、2015/2016及2016/2017各學年,退學率均維持在低於1%的水平。截至2017年9月集團總招生人數達41180名,同比增加29.5%。增長的部分原因為固有學校學生人數的15.4%自然增長,以及因收購華南師大粵東實驗學校(揭陽學校)所造成的14.1%增長。

隨着內地推行二孩政策,以及內地中高入息階層家庭數量和相應可支配收入持續上升,高端民辦基礎教育的消費也會持續增長。作為華南地區最大的高端民辦學校教育機構,相信集團將受惠粵港澳大灣區的發展戰略。

隨着基礎建設和配套服務進一步優化,形成強大的人才聚集效應,優質教育的需求將越來越殷切。為抓緊大灣區這個機遇,集團立足廣東,全面布局粵港澳大灣區,同時為內地公辦學校系統提供補足作用,為學生提供更多的教學資源及更靈活的招生計劃。

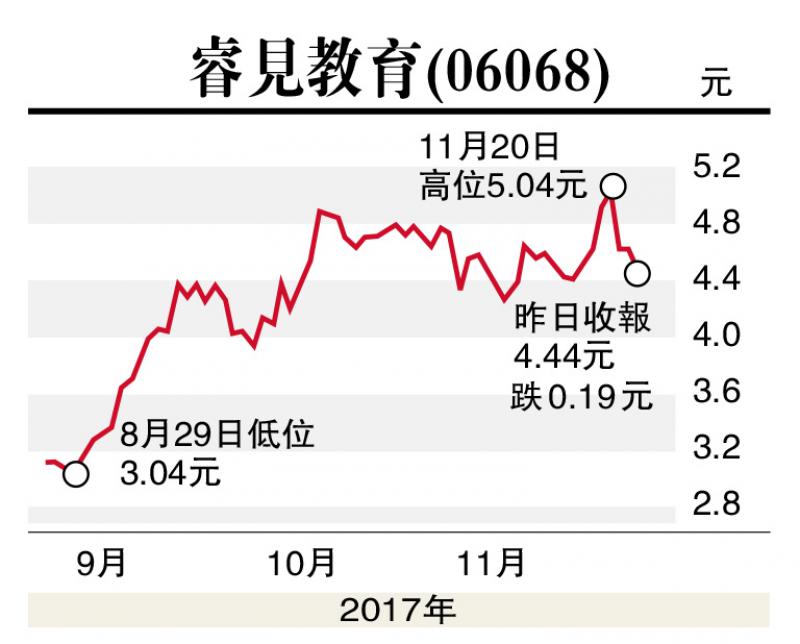

花旗發表研究報告,指市場對睿見教育的業績反應過大,其實,睿見的盈利增長符合花旗的預期,更較市場平均預期高出一成,因此將其目標價由4.1元升至6.7元,維持睿見「買入」評級。